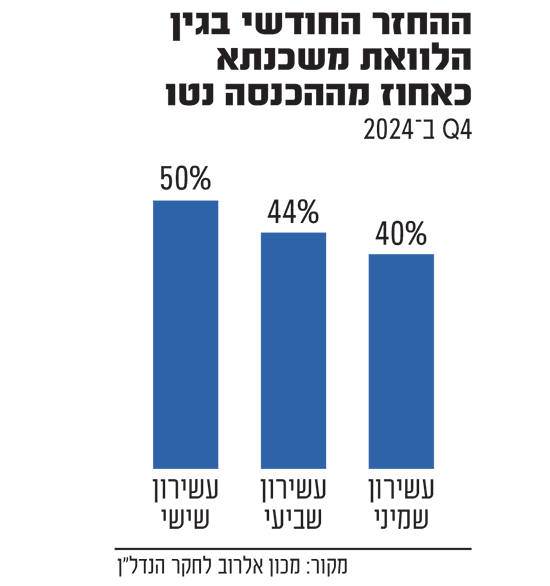

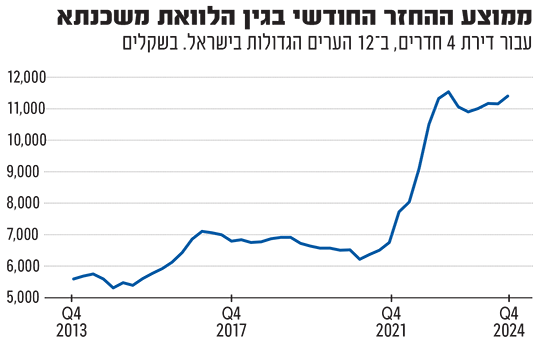

עליית מחירי הדירות ב־7.7% בשנה שעברה, לצד הריבית הגבוהה והאינפלציה התופחת, דוחפת כלפי מעלה את ההחזר החודשי של המשכנתא. לפי נתונים של מכון אלרוב לחקר הנדל"ן באוניברסיטת תל אביב, שבודק החזרים על דירות ארבעה חדרים ב־12 הערים הגדולות בארץ, ההחזר החודשי הממוצע הוא 11,407 שקל, נכון לרבעון הרביעי של 2024. המשמעות היא שמשקי בית מהעשירון השישי, כבר צריכים להוציא 50% מהכנסתם על החזר המשכנתא.

● ההגבלות רק נכנסו לתוקף, והקבלנים כבר מוצאים דרכים להמשיך למכור דירות

● עסקאות הנדל"ן בפברואר: איזו עיר מובילה במבצעים הפיננסיים?

האם העלייה החדה בהחזר החודשי למשכנתא מצביע על משבר מבני או זמני? ומה המשמעות החברתית הכלכלית של מגמה זו? כבר עתה ברור כי העשירונים הנמוכים ביותר נפגעים מעליית ההחזר בצורה החזקה ביותר.

הקונים: "כבר רואים ירידה במספר הדירות שנמכרו"

"הדור הצעיר צריך להתמודד עם מחירי דירות גבוהים מאוד. אלא אם הם עובדים בהייטק, שזה פלח נפרד, או אם קיבלו סיוע מהמשפחה, הם יתקשו לקנות דירה", אומרת פרופ' מרים שוורץ זיו, מהאוניברסיטה העברית, מומחית למימון. "המוצא שלהם הוא קניית דירה דרך 'מחיר למשתכן' או בפריפריה. כלומר, או שמתפשרים על המיקום ו'בוחרים' לקנות בפריפריה, או לכל הפחות מחוץ לת"א, או שרוכשים דירה במיקום שבו זכו ב'מחיר למשתכן' - שגם הוא לאו דווקא המיקום האופטימלי".

מה המשמעות למשק?

"אנחנו כבר רואים בדוח האחרון של הכלכלן הראשי ירידה במספר הדירות שנמכרו. לפי הדוח, בחודש ינואר נרשמו 7,619 עסקאות, ירידה של 5.4% לעומת ינואר 2024, וירידה של לא פחות מ־32.3% בהשוואה לחודש הקודם. המספרים האלו עוד לא כוללים את ההשפעה של ההגבלה החדשה של בנק ישראל בנוגע לעסקאות במתווה של 90/10, מגבלה שהיא כמובן משמעותית.

"אנחנו גם מתחילים לראות באופן נקודתי הערכות שווי לדירות ולנדל"ן, שבמשך שנים רק עלו - ועכשיו לא תמיד עולות, ולעתים אף יורדות, אפילו באזורים עם ביקוש חזק. אין כאן התרסקות, אבל כן ניכרת בלימה מסוימת בעליית המחירים.

"נוסף לכך, בעקבות מבצעי ה־90/10 וה־20/80, שמאפשרים לרוכשי דירות לשלם רק 10%־20% ממחיר הדירה בעת חתימת החוזה, ואת היתרה רק בעת קבלת הדירה, נוצר פער - לעתים של כמה שנים - בין מועד רכישת הדירה לבין מועד לקיחת המשכנתא. פער זה יוצר אי־ודאות, שכן לעתים הרוכשים סבורים שבתוך כמה שנים יצליחו לגייס או לחסוך את הסכום הנדרש, אך בפועל זה לא תמיד מתממש - למשל, כאשר ירושה צפויה מתעכבת. הפתעות מסוג זה עלולות להוביל לחסר במקורות מימון בקרב רוכשי הדירות".

פרופ' מרים שוורץ זיו / צילום: מיכל רביבו

פרופ' צבי וינר, מומחה למימון מהאוניברסיטה העברית, אומר: "אני חושב שאנשים רוצים לקנות דירות. יש אמונה חזקה שמחירי הדירות יכולים רק לעלות ושזו ההשקעה הטובה ביותר. גם כשאני מציג נתונים אחרים, אנשים עדיין מסתכלים על משוואה בסיסית - אוכלוסייה גדלה מול התחלות בנייה שלא עומדות בקצב.

"אבל חשוב להדגיש שהשקעה בדירה ספציפית כרוכה בסיכון - המחיר יכול לעלות או לרדת בהתאם למיקום ולביקוש באזור, בניגוד לתיק מניות שינוע עם השוק. למרות זאת, הלחץ לעליית מחירים יישאר.

"נוסף לכך, היזמים מכירים את המשחק - הם יודעים שריביות גבוהות יובילו לירידה בהתחלות בנייה, מה שיתמוך בהמשך עליית המחירים. עליית הריבית משפיעה על היזמים אף יותר מאשר על הקונים. אני צופה שהתחלות הבנייה ירדו, אך לא שמחירי הדירות ירדו. הלחץ ייווצר מכיוון השכירות, עם עליית מחירים גם שם."

פרופ' דני בן־שחר, ראש מכון אלרוב לחקר הנדל"ן באוניברסיטת תל אביב, מאיר נקודה נוספת: לא רק שההחזר החודשי עלה, נפגעה גם היכולת להביא הון עצמי גבוה מספיק.

"לפי מדד מכון אלרוב שבוחן את היכולת לרכוש דירת ארבעה חדרים ב־12 הערים הגדולות בישראל, דרוש כיום הון עצמי ממוצע של כ־1.6 מיליון שקל, כך שמשק בית יוכל להחזיר 30% מהכנסתו אחרי מס כתשלום שוטף על הלוואת המשכנתא. התוצאה היא שאנשים נאלצים להתפשר ולקנות דירות במקומות שהם מרוחקים יותר ויותר מהמרכז".

פרופ' דני בן שחר / צילום: מיכה לובטון

אם נראה את הריבית יורדת ברמה משמעותית, נראה הקלה?

"לא בטוח. אם מסתכלים על חיפה לדוגמה, אנשים בעשירון השישי כבר חצו את רף ה־30% החזר מתוך ההכנסה הפנויה. בערים כמו בת ים וראשון לציון, העשירון השביעי חצה 70% מההכנסה. בסוף המחירים זה עניין של ביקוש והיצע - כדי לדחוף את המחירים למטה צריך שיהיה די היצע באופן שוטף שנה אחרי שנה - וזה לא קורה".

אבל כן רואים שהקבלנים כביכול יושבים על מלאי גדול של דירות.

"זה נובע מביקוש כבוש. צריך להסתכל על התחלות הבנייה, והן לא עומדות בקצב של הביקוש ושל גידול האוכלוסייה במדינת ישראל".

הבנקים: "לא מדובר בסכנה מיידית של קריסה"

לעלייה בהחזר החודשי של המשכנתא ובמספר הרוכשים שקונים דירות במבצעים יש השלכות כמובן על יציבות הבנקים, וגם בנק ישראל נדרש לאחרונה לעניין כשפרסם טיוטה שתגביל את יכולת הבנקים לממן פרויקטים שמציעים מבצעים עמוקים.

פרופ' שוורץ זיו: "דוח היציבות של הבנקים משקף דאגה הולכת וגוברת מהשפעתו של סקטור הנדל"ן על יציבות המערכת הפיננסית. לא מדובר בסכנה מיידית של קריסה, אך כן מדובר בחשיפה משמעותית של תיק האשראי של הבנקים לסקטור הנדל"ן - חשיפה גבוהה אף בהשוואה למדינות אחרות. סיכון זה מתעצם עוד יותר בתקופה הנוכחית, שבה הריבית גבוהה, מה שמוביל לעלייה בעלויות המימון של היזמים, מייקר את החזרי המשכנתא - ולכן מקשה על רוכשים פוטנציאלים לרכוש דירות - ומגדיל את הסיכון הגלום בסקטור הנדל"ן.

"נוסף לכך, בישראל, חלק ניכר מהמשכנתאות צמודות לריבית, בניגוד למקובל במדינות רבות אחרות - מה שמגביר את הרגישות של שוק הדיור, ובהתאם גם של המערכת הבנקאית, לסביבת ריבית גבוהה.

"בסופו של דבר, בנק ישראל הוא הרגולטור שקובע את עצימות התחרות במערכת הבנקאית. לאורך השנים, בנק ישראל נחשב לרגולטור שמרני מאוד - ויש לכך יתרונות וחסרונות. אחד היתרונות המשמעותיים של רגולציה שמרנית הוא עיצוב מערכת בנקאות יציבה, שמסוגלת לעמוד גם בזמני משבר ולספוג זעזועים ואף הפסדים. יציבות זו באה לידי ביטוי, בין היתר, ברווחיות הגבוהה של הבנקים".

איך למרות העלייה החדה בהחזר החודשי לא רואים שיעורים גבוהים יותר של דיפולטים במשכנתאות?

פרופ' שוורץ זיו: "בדוח היציבות של הבנקים מוגדר מהי משכנתא בסיכון: משכנתא שהמינוף שלה נע בין 60% ל־75% משווי הנכס, ויחס ההחזר להכנסה נע בין 30% ל־40%. דוח היציבות מראה שבין 2018 ל־2024 שיעור המשכנתאות החדשות שמוגדרות בסיכון גבוה עלה מ־11% לכ־25%. כלומר, ברמה המערכתית, הסיכון גדל. כמו כן, אנחנו רואים עלייה ברמה המשקית בהלוואות מסוגים אחרים, כי אנשים מתקשים לעמוד ביוקר המחיה ובעליה בהחזר במשכנתאות".

בן־שחר: "בקרב הבנקים יש פיקוח הדוק היום. בישראל לא נותנים משכנתאות בהיקף של 95% מערך הדירה כמו במקומות אחרים, ובדרך כלל שיעור המימון מוגבל לעד 75%. מסורתית למערכת הבנקאית יש דיפולטים מאוד נמוכים בשוק המשכנתאות".

פרופ' וינר: "אנשים מצמצמים בהוצאות אחרות כדי לשלם את המשכנתא הגבוהה. זה למעשה כוח אנטי־אינפלציוני: למשקי הבית נשאר פחות להוציא על דברים אחרים, מה שמוביל לעליית מחירים מתונה יותר בשאר המשק. זה תהליך שחווינו בעשור הקודם".

הקבלנים: "תזרים המזומנים בניכוי תשומות היה שלילי"

ההגבלות שהטיל לאחרונה בנק ישראל על הבנקים יתגלגלו ללא ספק ליזמיות הנדל"ן.

"המבצעים הללו יוצרים סיכון נזילות גם מצד הקבלנים", קובעת פרופ' שוורץ זיו. "בדוח האחרון שפרסם הכלכלן הראשי בנושא נדל"ן, הוצגה ירידה משמעותית בתזרים המזומנים של הקבלנים. המשפט המטריד ביותר בעיני בדוח הוא: 'לראשונה מאז אפריל 2023, תזרים המזומנים בניכוי תשומות היה שלילי'. כלומר, הקבלנים הוציאו יותר כסף ממה שהכניסו, ונכנסו לתזרים שלילי. זה צריך להדאיג אותנו, שכן בלי תזרים חיובי קשה לחברה להחזיק מעמד. גם אם ממשיכים למכור 'על הנייר' - עדיין נדרש מזומן כדי לבנות בפועל. התזרים השלילי ממחיש את ההשפעה הישירה של מבצעי ה־90/10 וה־20/80".

ההשלכות: "אצלנו בישראל יש הרבה יותר ילדים"

לעלייה בשיעור ההחזר, שמביאה לכך שרק העשירונים העליונים יכולים לעמוד בהחזר משכנתא ממוצע בערים רבות בארץ, יכולות להיות השלכות חברתיות משמעותיות.

פרופ' וינר: "נכון, מדובר במגמה שמתקיימת כבר תקופה ארוכה, מאז 2008/9, כאשר מחירי הדירות החלו לעלות. מעניין לציין, שלמרות זאת, המחיר האפקטיבי של דירה נשאר ברוב הזמן יציב ואפילו ירד בעקבות הירידה בריביות. באופן כזה, מחירי הדירות יכלו לעלות, אך ההחזר החודשי נשאר נמוך, מה שאיפשר לאנשים להמשיך לרכוש דירות גם במחירים גבוהים.

מה יהיו ההשלכות על מחירי השכירות, גם הם יגיעו למעל 30% מההכנסה הפנויה?

בן־שחר: "זה כבר קורה, רואים שלפי נתוני הלמ"ס הם הולכים ועולים. מצד אחד כשקונים דירה עם משכנתא יש הרבה עלויות מימון וההחזרים כוללים בנוסף לריבית גם את החזר הקרן, ומצד שני תשלום שכירות מקביל לתשלום הריבית על המשכנתא, אבל אתה לא נשאר בסוף עם הנכס".

מה אנחנו יכולים ללמוד ממדינות אחרות?

פרופ' וינר: "בעשור הקודם מחירי הדירות עלו בצורה חדה בהרבה מדינות, מה שהשפיע גם על מחירי השכירות. בברלין, היו כמעט מהומות בשל עליית שכירות. תהליך של ריבית נמוכה לאורך זמן השפיע על מחירי הדירות בכל העולם, וישראל לא הייתה ייחודית בכך. כל מדינה מתמודדת עם זה בכלים שלה".

פרופ' שוורץ זיו: "אנחנו שונים ממדינות אחרות, בין היתר בשל מבנה המשפחה ואחוזי הפריון. בישראל, למשפחה ממוצעת יש שלושה או ארבעה ילדים, לעומת ילד אחד או שניים בממוצע באירופה או בניו יורק. המשמעות היא שנדרשות דירות גדולות יותר, מה שמקשה על ציפוף האוכלוסייה, ומגדיל את הצורך בתחבורה ציבורית יעילה. בנוסף, גם מספר הדירות החדשות הנדרש - וגם שיעור ו מתוך כלל המלאי - גבוהים משמעותית בהשוואה למדינות אחרות".

בשורה התחתונה, לאן הולכים המחירים?

פרופ' שוורץ זיו: "לדעתי בטווח הקרוב נראה התמתנות במחירי הדירות, אבל בטווח הארוך מחירי הדירות ימשיכו לעלות, במיוחד באזור המרכז".

בראייה לעתיד, אפשר לזהות אופטימיות או שנראה את נטל ההחזר רק הולך ועולה?

פרופ' וינר: "זו שאלה של נקודת מבט - לכ־70% מהמשפחות בישראל יש דירה בבעלות, והן היו מרוצות אם מחירי הדירות ימשיכו לעלות, למרות ההשלכות על אחרים. העלייה במחירי הדירות לא תשפיע על ההחזר הקיים של בעלי דירות נוכחיים.

"אני לא צופה ירידה במחירים. מה שאפשרי הוא שהעולם יירגע קצת, ואז נוכל לראות ריביות יורדות לכיוון 'נורמלי' של כ־2%. אבל זה כבר תלוי בהנחה שהעולם יחזור להיות פחות או יותר שפוי".

בן־שחר: "קשה לחזות איך ייראה השוק בעתיד. לצערי, אני לא רואה שבממשלה לוקחים את הנושא הזה בצורה רצינית. אם המגמות הנוכחיות לא ישתנו באופן מהותי זו תהיה בכייה לדורות להרבה מאוד משקי בית בישראל".