גופי ניהול הגמל והפנסיה המקומיים סיכמו את אפריל עם ביצועים טובים, במה שהפך לאחד החודשים המטלטלים שידעו השווקים בשנים האחרונות. מי שבלטו במיוחד בביצועי קרנות ההשתלמות היו חברות הביטוח, שהתברגו בצמרת התשואות באפיק הכללי (ראו מסגרת). אחריהן, במקום הרביעי בין המנהלים במסלול הכללי נמצא בית ההשקעות מור (0.9% באפריל).

● ניתוח | המועדון היוקרתי בתל אביב: הכירו את המניות שזינקו ביותר מ־1,000% בחמש השנים האחרונות

● ראיון | גילעד אלטשולר בטוח שמחירי הדירות עומדים לרדת. ומה הוא חושב על החוסכים שעזבו?

מור בולט בחודשים ינואר־אפריל, תקופה שבה הוא מקדים בפער את ממוצע התשואות גם במסלול הכללי וגם במנייתי. גם על פני שלוש השנים האחרונות הוא מציג ביצועים טובים מהממוצע.

כאמור, חודש אפריל דמה לרכבת הרים בשוקי המניות: מדדי S&P 500 ונאסד"ק ירדו בשיעור דו־ספרתי בתחילתו, על רקע ההכרזה על רפורמת המכסים של הנשיא טארמפ, וגם תיקנו במהירות כלפי מעלה לאחר הקפאה חלקית שלה. חודש זה המחיש היטב למשקיעים מדוע לא למהר ולהגיב לטלטלות - כפי שנהגו מנהלי חסכונות הציבור באפריל.

בפרספקטיבה רחבה יותר, מתחילת השנה (ינואר־אפריל) עלה מדד ת"א 35 ב־5.1%, בזמן שמדד S&P 500 איבד 5.3%. לאחר שהמשיך להתאושש במאי, המדד האמריקאי מציג כעת תשואה חיובית של 1.5% מתחילת השנה, בעוד שת"א 35 כבר עלה בכ־10%.

חשיפה לישראל ונזילות: הביטוח ניצח את בתי ההשקעות באפריל

בחודשים האחרונים היו אלה בתי ההשקעות שכיכבו בצמרת טבלת התשואות, אבל חודש אפריל שינה את הכללים.

שלוש החברות שקטפו את המקומות הראשונים בתשואת קרנות ההשתלמות היו חברות הביטוח: מנורה מבטחים, כלל ומגדל (כ-1% כ"א). בתי ההשקעות כמו מיטב, אנליסט ואלטשולר שחם נדחקו לתחתית הטבלה באפריל (כ-0.7% כ"א). גם באפיק המנייתי כיכבו חברות הביטוח עם הפניקס בצמרת (1.4%), ואחריה מנורה מבטחים, מגדל וכלל (1% כ"א).

מה גרם למהפך? הסבר אפשרי הוא החשיפה לשוק הישראלי. באופן מסורתי חברות הביטוח מוטות יותר להשקעה בתל אביב, בעוד שבתי השקעות חשופים יותר לחו"ל. במובן הזה, העובדה שמדד ת"א 35 היה מהמצטיינים במערב באפריל, עם תשואה של מעל 4% לעומת שלילית ברמה 0.8% במדד S&P 500 - סייעה לחברות הביטוח.

אורן מונטל, מנהל השקעות עמיתים במנורה מבטחים, שהתברגה ראשונה במסלול הכללי באפריל, מעריך שההצלחה של חברות הביטוח מקורה ב"חשיפה טיפה יותר גבוהה לישראל. הבורסה בישראל רשמה תשואות יותר טובות בחודש שחלף מאשר הבורסות הזרות". נזכיר כי ב־2 באפריל הודיע הנשיא האמריקאי דונלד טראמפ על רפורמת מכסים אגרסיבית שהובילה לימים של ירידות חדות בוול סטריט. לקראת סוף החודש, עם הדיווחים על מו"מ והסכמי סחר שונים, הירידות הפכו לעליות חדות.

"השוק כאן מושפע מאוד מהתשואות של מניות הבנקים והביטוח. היו אמנם תנודות במניות השבבים והטכנולוגיה, אבל בסופו של דבר הכלכלה המקומית מתאוששת למרות המלחמה". במנורה לא משנים חשיפה לשוק הישראלי וגם לא מגדילים אותה לדברי מונטל, כאשר כ־35% מהרכיב המנייתי בתיק הוא ישראלי.

ניר עובדיה, סמנכ"ל בכיר, מנהל אגף השקעות עמיתים בכלל ביטוח, שהתברגה למקום השני במסלולים הכלליים, מסביר את האסטרטגיה שבה נקטו לאורך החודש התנודתי: "לא ביצענו שינויים מהותיים בתיק במהלך האירועים, למעט שמירה על רמת נזילות גבוהה - שהיוותה יתרון משמעותי בהתמודדות עם התנודתיות בשווקים, לצד החשיפה שלנו למניות בישראל שתפקדו טוב מאוד יחסית בחודש הזה. במהלך הירידות עשינו שימוש באסטרטגיות הגנה, ובהמשך הגדלנו קצת את החשיפה לנוכח העליות שהחלו לקראת סוף החודש".

"עובדים כמו סיירת"

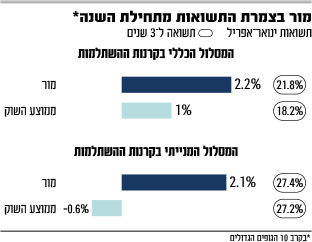

כאמור, מי שבלט בביצועיו מתחילת השנה הוא בית ההשקעות מור, שבארבעת החודשים הראשונים (ינואר־אפריל 2025) ניצב במקום הראשון בתשואות גם באפיק הכללי וגם באפיק המנייתי, עם תשואות של 2.2% ו-2.1% בהתאמה - בזמן שהממוצע של קרנות ההשתלמות באותם אפיקים עמד באותה תקופה על 1% ומינוס 0.6% בהתאמה.

גם בשלוש השנים האחרונות ממוקם מור ראשון בין מנהלי קרנות ההשתלמות - באפיק הכללי עם תשואה מצטברת של 21.8%, בעוד שהתשואה הממוצעת לענף הייתה 18.2%. באפיק המנייתי ממוקם מור במקום השלישי (לאחר אנליסט וילין לפידות) עם תשואה של 27.4%, כאשר ממוצע הקרנות בזמן זה עומד על 27.2%.

ערן קלינסקי, סמנכ"ל השקעות במור גמל ופנסיה, מסביר כי מה ששמר על התיק של מור מתחילת השנה היה הפיזור וההעדפה להשקיע בחו"ל באמצעות מדדי מניות. זאת בין היתר בשל סחירות גבוהה ועלויות השקעה משתלמות באותם מדדים, ביחס להשקעה פרטנית במניות בוול סטריט ("סטוק־פיקינג") שבה אין למור יתרון יחסי.

בארץ, הוא מציין, "אנחנו עובדים כמו סיירת, כדי שנוכל להגיב מהר יותר מאחרים. אנחנו ערוכים היטב להיכנס להשקעה במניות שמעניינות אותנו". במור מציינים בין היתר את מניות הבנקים והביטוח שמספקות תשואות מלהיבות בשנה האחרונה, לצד "התמקדות בחברות איכותיות עם הנהלות טובות שמשיאות ערך לאורך זמן. אנחנו לא מחפשים לרדוף אחרי סקטורים מסוימים, כי בדרך כלל מדובר בטרנדים ואופנות חולפות וצריך להיזהר מכך".

המכסים עוד ישפיעו

באשר לשוק האמריקאי, שהתאושש מאמצע אפריל והמשיך לזנק במאי, אומר קלינסקי כי הוא "נכנס לאופוריה. לאחר סיכום הרבעון הראשון בדוחות הכספיים, ניכר שהפעילות הכלכלית בארה"ב הייתה טובה. אבל לא בטוח שזה משקף את העתיד". כן הוא מזכיר כי גם המכס המינימלי שמבקש טראמפ להטיל על מדינות העולם, בשיעור של 10%, יכול להשפיע על הכלכלה.

לכן לדברי קלינסקי, "בחצי השני של 2025 נראה פגיעה של המכסים הצפויים. נכון שהיה צריך להיות תיקון (כלפי מעלה) בשווקים, אך עדיין יש פה השפעה על הכלכלה. התיקון היה חזק ומהיר מדי. זה מצריך להיות זהירים בהסתכלות קדימה, ולא להיכנס לאופוריה". הוא מציין כי "סקטור שפחות מושפע מהאירועים האחרונים של המכסים, הוא הטכנולוגיה בדגש על חברות שבליבת מהפכת ה־AI".

קלינסקי מחזיק בדעה ששוק האג"ח בארה"ב אטרקטיבי ברמת התשואות הנוכחית, לגביהן הוא מעריך שיישארו בטווח של 4%־5% (דולריות). "שוק החוב נותן עוגן בתיקי ההשקעות. יש תשואות בריאות וגם אם המרווחים (הקונצרניות מול הממשלתיות) נמוכים", הוא מציין. "יש פה תשואות שלא היו 10־15 שנה".

ערן קלינסקי, סמנכ''ל השקעות במור גמל ופנסיה

"עד 35% מהמניות בתל אביב"

ומה לגבי שוק המניות הישראלי? "יש פה מצד אחד תמחור יותר נוח מהשוק האמריקאי, אך מצד שני כבר לא נוח כמו שהיה לפני שנה. תמחורי הבנקים, הביטוח והנדל"ן עדיין בסדר. עם זאת, אי אפשר להתעלם מהסיכונים הגאו־פוליטיים - המתחים בתוך החברה הישראלית, כשגם חזרנו ללחימה והגירעון יוסיף לגדול".

לכן החלוקה הנכונה לטעמו ברכיב המנייתי של תיק ההשקעות צריכה להיות 30%־35% לשוק הישראלי. עוד 40%-50% בארה"ב ש"עבדה פחות טוב מתחילת שנה, אבל זה חלק מהפיזור בתיק. תמיד יהיו סקטורים וגאוגרפיות שיעבדו טוב יותר ופחות, אבל האיזון הזה בתיק שומר על המשקיעים לטווח ארוך". את שאר הרכיב המנייתי (15%-30%) הוא מחלק בין אירופה, יפן, סין ושווקים מתעוררים, אשר "צריכים לקבל את המשקל הראוי להם בתמהיל ההשקעות. אנחנו לא מנסים להיות חכמים יותר מכול העולם".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.