עצרו לחשוב על משהו שאתם ממש רוצים לקנות. חלק יגידו רכב יוקרתי, אחרים יפנטזו על בית נאה בלי משכנתא, ויש מי שירצו לקנות לעצמם חופשה חלומית ביעד נחשק. אלה רשימות קנייה של הציבור הרחב. לטייקונים ולמנכ"לים של גופי הענק יש שמות אחרים; בשנתיים האחרונות הם רוצים לקנות חברות כרטיסי אשראי.

● למדד המותגים המלא לשנת 2025

הראשונה הייתה כלל ביטוח שרכשה את מקס תמורת כ־2.5 מיליארד שקל, שבמקביל בחרה בשגית דותן לתפקיד מנכ"לית החברה במקומו של רון פאינרו, שכיהן בתפקיד בשמונה השנים האחרונות.

השנייה היא קבוצת דלק של יצחק תשובה, שביולי 2025 קיבלה את אישור המפקח על הבנקים והצליחה להשתלט על ישראכרט לפי שווי של 3.6 מיליארד שקל.

והשלישית - כאל, חברת האשראי שמוחזקת על־ידי בנק דיסקונט (72%) והבינלאומי (28%), עליה מתנהל מכרז שהביא קרנות השקעה זרות, גופים מקומיים כמו ג'ורג' חורש וחברת הביטוח הראל, איש העסקים מוטי בן משה (בעלי אלון הריבוע הכחול), רמי לוי ועוד.

למה כולם רוצים לקנות בישראל חברות כרטיסי אשראי? כנראה בשל הוראות החוק. ועדת שטרום המליצה להפריד את חברות האשראי מהבנקים, וקצבה להם זמן להנפיק או למכור את החברות האלה. אבל זו רק תשובה קצרה ולא מדויקת. כבר ב־2019 בנק הפועלים הנפיק די במהירות את ישראכרט, והיא הפכה לחברה ללא גרעין שליטה. בשנתיים האחרונות התנהל על רכישת השליטה בה מאבק ייצרי וצמוד בין הראל ביטוח (שנפסלה בהמשך), ואחר־כך מנורה מבטחים, שעליה גברה קבוצת דלק (שעדיין מחכה לאישור המפקח על הבנקים).

הישראלים אוהבים חברות אשראי

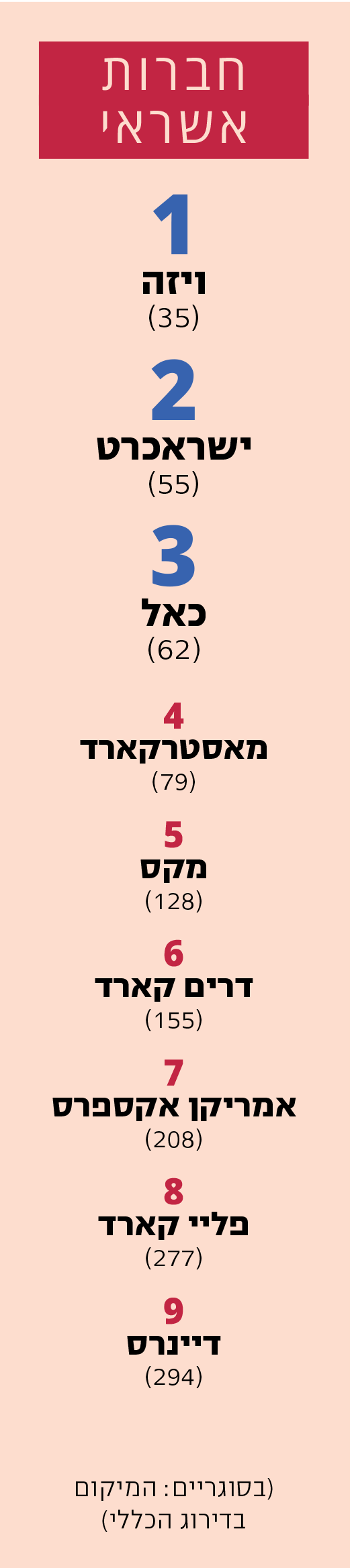

השנה הצליחו להתברג ב־100 המותגים האהובים ארבעה נציגות של עולם כרטיסי האשראי - ויזה (35), ישראכרט (55), כאל (62) ומסטרקארד (79). במקומות הבאים במדד ממוקמים מועדוני לקוחות בעולם האשראי: דרים קארד (155) של חברת פוקס, שמאפשר להנפיק כרטיס אשראי דרך חברת מקס שזוכה למיתוג המועדון. באמצעות כרטיס אשראי של דרים קארד, תוכלו לקנות ברשת פוקס ולצבור מזומנים ("cash back") לרכישה חוזרת. ביום ההולדת ידאגו לתת לכם הטבה.

במקום 208 נמצאת עוד חברת כרטיסי אשראי אמריקן אקספרס, ולאחר מכן עוד מועדון לקוחות - פליי קארד (FLY CARD) של אל על. דרך מועדון זה הקניות שמבוצעות בכרטיס האשראי צוברות נקודות שאפשר להמיר לכרטיסי טיסה או הטבות אחרות.

במקום האחרון בין חברות האשראי במדד המתגים נמצאת דיינרס (294), זהו מותג כרטיסי אשראי שבבעלות כאל, שהיה קצת נשכח ועזוב.

התחרות מול הבנקים

על פניו, חברות האשראי עדיין נהנות "מהנחה" לעומת המגזר הבנקאי. מדוע הן אהובות באופן יחסי? קודם כול, הרווח הנקי של שלושת החברות האשראי המקומיות מצומק מול הבנקים. ישראכרט, כאל ומקס הרוויחו אשתקד 838 מיליון שקל (ירידה של 9% בתוך שנה, משום שב־2023 כאל מכרה את הבניין שלה בגבעתיים ורשמה רווח חד־פעמי גבוה).

רווח מצרפי כזה עדיין מהווה שליש מהרווח הנקי של הבנק הקטן ביותר במערכת - הבינלאומי, אשר הרוויח 2.4 מיליארד שקל ב־2024. חברות האשראי הן גם חברות תפעוליות במהותן. מוטות צעירים שפוקדים את המוקדים שלהן ונותנים שירות. אלה לא הבנקים שמעמידים משכנתאות (למרות שגם הן מלוות יותר ויותר הלוואות יקרות בריבית דו־ספרתי).

ואנחנו נציע הסבר נוסף. הסיבה המרכזית לציון הגבוה שמקבל הסקטור היא שככל הנראה הציבור משייך את חברות האשראי לצד המהנה של הוצאות הכסף. זו לא הלוואה כבדה ל־30 שנה, אלא 1+1 בכרטיס לקולנוע או "גיהוץ" כדי לקנות זוג מכנסיים חדשים בקניון. לכן, ייתכן כי הציבור אוהב הרבה יותר את חברות כרטיסי האשראי, למגינת־ליבם של מחלקות השיווק בבנקים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.