מאז תחילת מבצע "עם כלביא" נראה היה שמניות הבנקים הגיעו למעין תקרת זכוכית אותה הן מתקשות לפרוץ. בעוד שהבורסה המשיכה לדהור קדימה, דווקא מדד הבנקים שעלה בשנה שקדמה למבצע בכ־80% (כפול ממדד ת"א 35), לא הצטרף לחגיגה. עם זאת, בשבוע שעבר, שבמהלכו פרסמו הבנקים את התוצאות שלהם, הן שבו ורשמו עליות יפות.

● מיטב בראש, אלטשולר שחם בתחתית: מה עשה הכסף שלכם בחודש יולי

● תעשיית הקרנות בשיא כל הזמנים, ומוצר אחד צמח ביותר מ־700%

● מנהל ההשקעות שחושש: "מניות הפיננסים בתל אביב עלו קצת גבוה מדי"

את קו פרשת המים התווה בתחילת השבוע המפקח על הבנקים, דני חחיאשווילי, שהתיר לחמשת הבנקים הגדולים להגדיל את שיעור הדיבידנד שיוכלו לחלק מרווחי המחצית - מ־40% ל־50%. כתוצאה מכך, יחלקו הבנקים סכום מצרפי של כ־4.2 מיליארד שקל - עלייה של 40% ביחס לרבעון המקביל אשתקד.

נראה כי חלוקת הדיבידנד המוגדלת הצליחה לעורר מחדש את תאבון המשקיעים למניות הבנקים. ביום ראשון שעבר, כאשר נודע על הגדלת החלוקה המסתמנת, זינק מדד ת"א־בנקים בכמעט 6%. בהמשך המדד נסוג ואת השבוע שעבר סיים בעלייה נאה של 3.8%.

מדוע זינקו המניות?

בשוק היו מי שתהו לפשר הקפיצה במניות הבנקים, שכן חלוקת דיבידנד לא אמורה להשפיע באופן דרמטי על מחיר המניה. ביום החלוקה, הכסף עובר לחשבון הבנק של בעלי המניות, בעוד הבורסה מנקה את הסכום ממחיר המניה - כלומר, מה שהמשקיעים מקבלים במזומן, יורד ממחיר המניות שבהן הן ממשיכים להחזיק. אז מדוע בעל זאת זינקו מניות הבנקים בתגובה לחלוקת הדיבידנד המוגדלת?

אנליסט הבנקים של לידר שוקי הון, אלון גלזר טוען כי "האטרקטיביות של מניות הבנקים, כשהם מחלקים 40% מהרווחים שלהם או 50% מהם, היא אותו הדבר". עם זאת, הוא מונה שלוש סיבות להשפעה החיובית שהייתה לאישור הגדלת החלוקה.

"האחת היא שיש לבנקים עודפי הון גדולים מדי, ולכן החלוקה מאפשרת לצמצם אותם ובכך לשפר את התשואה על ההון שיציגו (בעתיד). הסיבה השנייה היא שיש הבנה, או סוג של הנחה בשוק ההון בארץ, שמשקיעים זרים ממש אוהבים חברות שמחלקות דיבידנד. אני לא כל כך חושב שזו הנחה נכונה, אבל זה משפט שהפעילים בשוק אוהבים להגיד: משקיעים זרים יאהבו ככה יותר את המניה".

והשלישית לדברי גלזר היא בעצם סיגנל שמקבל השוק. כאשר המשקיעים רואים שהמפקח שבחן את הסוגייה התיר לבנקים להגדיל את שיעור החלוקה, הוא מסביר, "הם מקבלים אישור שלא רק הבנקים חושבים שהמצב שלהם טוב, אלא שגם המפקח חושב ככה.

"מבחינת המשקיעים, המפקח אמר בעצם: אני רואה את תיקי האשראי של הבנקים, ונראה שהמצב בסדר. הם חושבים שבעצם האישור, המפקח סבור גם שאין סכנות גדולות באופק". הוא מוסיף להערכתו כי "כנראה שבעיקר הסיבה השלישית היא מה ש'הדליקה' את המשקיעים. אנחנו בשוק שמחפש סיבות טובות לעלות".

מוטי ציטרין, סמנכ"ל וראש תחום מוסדות פיננסים בחברת מידרוג, מוסיף כי "שינוי מדיניות חלוקה שאינו מגיע על רקע שיפור בביצועים העסקיים עלול לפגוע במניה, אבל הרקע של הבנקים הוא מאוד חיובי. מדובר בהכרה ברווחיות עודפת, והמפקח מתיר להם גם להגדיל את החלוקה באופן נקודתי. בשורה התחתונה המשקיעים אוהבים מניות דיבידנד, וחלוקת דיבידנדים שוטפים, זו הכנסה פסיבית־שוטפת נפלאה עבורם".

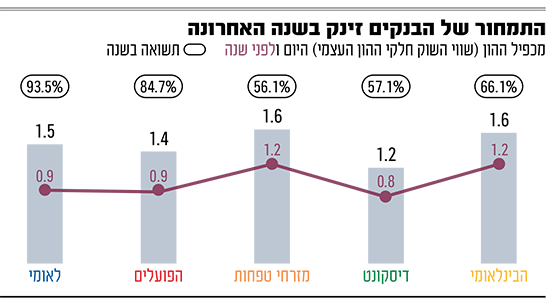

בעקבות העליות שרשמו בשנה האחרונה, הבנקים נהנים היום מתמחור נדיב בהרבה מאשר לפני שנה - שוויים המצרפי עומד על כ־300 מיליארד שקל (לאומי והפועלים מובילים את הבורסה כולה עם שווי של 96 ו־85 מיליארד שקל בהתאמה). מדובר בעלייה של כ־60% בשווי הבנקים בתוך שנה.

בעקבות הזינוק במניות, נסחרים כעת כל חמשת הבנקים הגדולים במכפיל הון (שווי השוק לחלק להון העצמי) של מעל ל־1.2, כאשר מזרחי־טפחות והבינלאומי מובילים עם מכפיל של 1.6. רק לפני שנה, נסחרו שני הבנקים הללו במכפיל של 1.2 ושלושת האחרים במכפיל הנמוך מ־1.

הבנקים יקרים מדי?

איתי ליפקוביץ', מנכ"ל בית ההשקעות הורייזן סבור שהבנקים מתומחרים בצורה סבירה אך מתריע מתרחיש עתידי שבו יעלו את ההפרשות להפסדי אשראי. "מכפילי ההון של הבנקים מתומחרים כיום ברמות שיא. מנגד, במכפילי הרווח במצב סביר יותר, בעיקר משום שהבנקים שומרים על רמות הפרשה נמוכות להפסדי אשראי.

"יש לבנקים פוטנציאל להמשיך ולעלות. עם זאת, קיימת סכנה שבתום המלחמה ושחרור משרתי המילואים, רמת התעסוקה במשק עלולה לרדת הבנקים יציגו הפרשות גבוהות יותר, כפי שהיו בעבר ואז התמונה עלולה להשתנות".

ציטרין ממידרוג מתריע מפני אופטימיות מופרזת בשוק המניות כולו. לדבריו, "הסיכון בשוק גדול מהסיכוי. המשקיעים המקומיים תמחרו מזרח תיכון חדש לאחר המלחמה מול איראן, ולכן ראינו ראלי במניות. כמו שזה נראה עכשיו, אנחנו לא כל כך בדרך לשם".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.