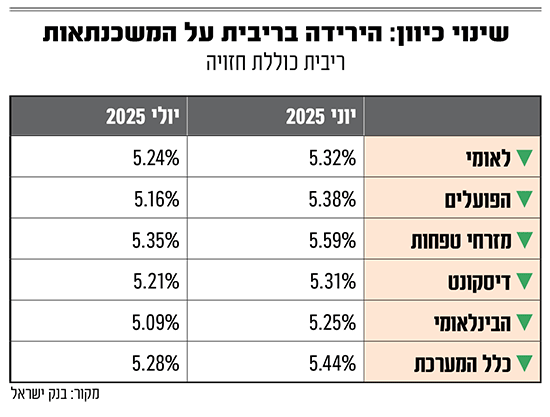

בנק ישראל עדיין לא הזיז את הריבית במשק, אבל נוטלי הלוואות חדשות ובעלי משכנתאות ישנות בריבית משתנה מגלים לשמחתם כי בבנקים הריבית כבר יורדת. בממוצע, לפי נתוני בנק ישראל, ריבית המשכנתא החזויה עמדה ביולי 2025 על 5.28% בממוצע, לעומת 5.44% ביוני וריבית ממוצעת של 5.95% ביולי אשתקד.

● סוכנויות הביטוח של הפניקס: צמיחה בקצב דו ספרתי וגיוס חוב ממוסדיים

● כך נשאר שוק ההון הישראלי כמעט בלי אנליסטים שיסקרו את החברות

ירידה בכלל המסלולים

נתחיל מהמספרים. במבט על הריביות שהבנקים מציעים על משכנתאות, ניתן לראות מגמה ברורה של ירידה במסלולים השונים, שמתעצמת בחודשים האחרונים. על פי נתוני בנק ישראל, בבנק לאומי הריבית במסלול קבוע לא צמוד ירדה מרמה של 4.92% ביולי 2024 לשיעור של 4.84% ביולי האחרון. מגמה דומה ניתן לראות בבנקים נוספים: בבנק הפועלים הריבית על המשכנתאות ירדה בשנה האחרונה מ־4.93% ל־4.84%, בבנק דיסקונט הריבית ירדה באותו מסלול ובאותה תקופה מ־5.2% ל־4.9%, ובבנק הבינלאומי ירדה הריבית מ־5.11% ל־4.89% באותה תקופה. מנגד, בבנק מזרחי טפחות, שנחשב לבנק הגדול בשוק המשכנתאות בארץ (נתח שוק של 36%), שיעור הריבית במסלול הקבוע והלא צמוד עמד בחודש יולי על 4.89%, לעומת רמה של 4.82% בשנה שעברה - אבל מול ריבית של 4.94% בחודש יוני.

גם במסלול המשתנה צמוד-המדד נרשמה ירידה בריבית הממוצעת. בבנק מזרחי טפחות הריבית עמדה על 4.1% בחודש יולי, לעומת 4.27% ביוני. בבנק הפועלים הציעו באותו מסלול שיעור ריבית של 3.52% בחודש יוני, לעומת 3.43% ביולי.

הסיבה המרכזית לירידה בריביות היא הציפייה של שוק ההון, שכבר מגלמת ירידה בריבית בנק ישראל, העומדת מאז ינואר 2024 על 4.5%. עקום התשואות של איגרות החוב הממשלתיות מציג ירידה בריבית בטווח הבינוני והארוך, ובמערכת הבנקאית - שם רוכשים את אותן אג"ח כנגד ההלוואות - מיישרים קו.

מדובר בעיקר בשינוי בעקום התשואות באג"ח הארוכות לטווח של 10 שנים ומעלה. כאשר תשואות האג"ח הארוכות יורדות, הן מאותתות על הציפיות לריבית בעתיד - מה שמתגלגל בסופו של דבר להוזלה של עלויות המימון עבור הבנקים.

מאז השיא שנרשם בתשואות האג"ח הממשלתיות ל־10 שנים באמצע חודש ספטמבר 2024, אז הן עמדו על רמה של 5%, תשואות האג"ח ירדו ב־87 נקודות בסיס לרמה של 4.13% כיום. גם התשואה לשנתיים נסחרת היום בשפל שלא נראה מאז אוגוסט 2022, טרום מלחמת חרבות ברזל, וסביב רמה של 3.5%.

מבחינת הבנקים, זה אומר שעלות ההון שלהם נמוכה יותר, וניתן לגלגל חלק מהירידה לקוני ההלוואות.

נופר יעקב, יועצת משכנתאות ויו"ר התאחדות יועצי המשכנתאות, מציינת כי הירידה בפרמיית הסיכון בישראל קיבלה רוח גבית בעקבות מבצע "עם כלביא", "מה שלחץ את תשואות האג"ח הממשלתיות מטה". לדבריה, "האופוריה בעקבות המבצע אומנם נעצרה בשלב מסוים, אך היא השפיעה מאוד על תחזיות בנק ישראל להתמתנות האינפלציה, שהתגלגלה בסופו של דבר גם לתחזיות השוק לריבית נמוכה יותר".

יעקב מדגישה כי השינוי המהותי מתבטא בעיקר בתמהיל המשכנתא של הרוכשים: "בשנת 2022, כ-40% מתמהיל המשכנתא הממוצע היה ברכיב הפריים, והיום הוא עומד על 10% בלבד. לעומתו, המסלול המשתנה שצמוד לאג"ח עלה משמעותית ל-40% מתוך התמהיל".

בארה"ב מתכוננים להפחתת ריבית. ובישראל?

ביום שישי פורסמו בארה"ב נתוני תעסוקה חלשים במיוחד: באוגוסט נוספו 22 אלף משרות בלבד (הצפי היה לתוספת של כ-75 אלף משרות) וביוני מספר המשרות בכלל התכווץ ב-13 אלף, אובדן המשרות החודשי הראשון מאז דצמבר 2020.

המשמעות: התגברות החששות ממיתון, והתגברות הציפיות להורדת ריבית בארה"ב כבר ביום רביעי הבא (17 בספטמבר). השוק צופה כעת הורדת ריבית בשבוע הבא בהסתברות של 100%. כלומר, הפחתת ריבית ודאית של 25 נקודות בסיס בארה"ב.

ובישראל? כאן הסיפור מורכב יותר. בפורום המצומצם של הוועדה המוניטרית לפני החלטת הריבית האחרונה (ב-19 וב-20 באוגוסט), הדיון התמקד בהשפעות הסביבה הגיאופוליטית על המשק ובהתאוששות הפעילות הכלכלית במשק, "על רקע האי־ודאות הגבוהה".

"להערכת הוועדה", נכתב בסיכום הדיון, "קיימים מספר סיכונים להאצה אפשרית באינפלציה או לאי-התכנסותה ליעד: ההתפתחויות הגיאופוליטיות והשפעותיהן על הפעילות במשק, עלייה בביקושים לצד מגבלות היצע, והרעה בתנאי הסחר העולמיים".

עוד נתון שסביר שבנק ישראל יביא בחשבון הוא מדד המחירים לצרכן שיתפרסם ביום שני הבא (15 בספטמבר). בשוק מעריכים שהמדד לחודש אוגוסט יעלה בכ-0.6% - מה שיעמיד את האינפלציה השנתית על כ-2.8% ויכניס אותה ליעד של בנק ישראל (1%-3%) לראשונה ביותר משנה (הפעם האחרונה שהיא הייתה נמוכה מ-3% הייתה ביוני 2024).

על רקע המגמות המנוגדות האלה, כרגע אין תמימות דעים לגבי החלטת הריבית הקרובה. בעוד שהשוק צופה הורדת ריבית בהסתברות של 37%, חלק מההערכות צופות שיותר סביר שהריבית תרד בהחלטה הקרובה מאשר תישאר על כנה.

יובל אינהורן

שינוי מינורי בינתיים

ירידת הריבית עצמה עדיין לא דרמטית, "אך אין ספק שאם מסתכלים על מכלול הנתונים, כולל הפחתות ריבית שמתקרבות בארה"ב, אנחנו כבר מתכנסים לעולם של ריביות נמוכות יותר", מסבירה יעקב. לפי שעה, גם ההוזלה מינורית יחסית. שינוי של 0.1% בריבית הקבועה הלא צמודה משמעותה הוזלה של כ-30 שקל לערך בהחזר חודשי על כל 500 אלף שקל משכנתא. בעלות הכוללת, מדובר בחיסכון של פחות מ־5,000 שקל לאורך 25 שנה.

יועץ המשכנתאות יונתן ברלינר מסביר כי קיים פער גדול בין ירידת תשואות האג"ח לירידה בריבית המשכנתאות, ואת הירידה המשמעותית יותר בריבית נראה רק לאחר שבנק ישראל יוריד בפועל את הריבית, ב־1% לפחות.

לדברי ברלינר, "גם כשבנק ישראל העלה את הריבית, לא כל העלייה מייד גולגלה לציבור. הריבית הממוצעת ל־30 שנה עלתה לדוגמא באחוז וחצי בסה"כ ונעצרה. כך, מהלך דומה צפוי גם בכיוון ההפוך - כלומר, ברגע שהריבית תרד, ייקח זמן עד שנראה את הירידה מתגלגלת אלינו".

האינטרס של הבנקים

לצד זאת, נראה כי הבנקים, שמממנים גם את היזמים וגם את רוכשי הדירות, מבינים שהם חייבים להזרים חמצן לשוק הנדל"ן שחווה האטה. אם הם לא ידאגו למימון הביקוש, הם עלולים להיות בצרות בצד ההיצע, שהם עצמם מממנים.

כך, מעבר לשינוי בסביבה המוניטרית ולציפיות להורדת ריבית, לבנקים יש גם אינטרס עסקי מובהק בהוזלת ריביות המשכנתאות: גם החזרת הביקוש לאשראי לדיור - שמניב להם הכנסות משמעותיות, וגם הורדת לחץ מההיצע הגדול של דירות שמחכות בשוק.

באמצעות הורדת ריביות המשכנתא, הבנקים מנסים להניע מחדש את גלגלי השוק: להוזיל את עלות המימון לרוכשי הדירות, לעודד ביקושים ולסייע לקבלנים להמשיך למכור - מה שמקטין את סיכון האשראי לענף הנדל"ן. "אין ספק שהבנקים הבינו שאנשים פשוט לא יכולים לעמוד במשכנתאות", מסבירה יעקב. "השילוב של מחירי דיור כל כך גבוהים, כאשר המשכנתא הממוצעת חצתה את המיליון שקלים, מקשה על הציבור הישראלי לקנות דירות. יחד עם הריבית הגבוהה, הציבור לא עומד בזה".

אי אפשר להתעלם גם מהלחצים המגיעים מלמעלה. הפיקוח על הבנקים והמערכת הפוליטית ביקרו לאחרונה את הבנקים על הרווחים העצומים שלהם בתקופה של ריבית גבוהה. הבנקים מצידם, רוצים להראות שהם "עושים את חלקם" ומורידים ריביות - ייתכן שגם כחלק ממהלך תקשורתי-תדמיתי.

מעבר לכך, עם שינוי הכיוון בשוק, גם התחרות בין הבנקים שוב מתגברת ומסייעת גם ללקוחות. בנק לאומי, שראה בחודשים האחרונים את מזרחי טפחות שוב "בורח" לו בנתחי שוק, הודיע על הטבה חדשה ללקוחותיו - הורדת ריבית הפריים ב-0.25%, כך שתעמוד על 5.75%, מה שכמובן מאלץ גם את המתחרים לחזר אחרי הלקוחות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.