בשנים האחרונות זרמו אל התעשייה הפסיבית בישראל, הקרנות המחקות וקרנות הסל, עשרות מיליארדי שקלים. מי שנהנו ממרבית הסכומים הן הקרנות על מדד הדגל האמריקאי S&P 500, והנכסים המנוהלים בהן זינקו במאות אחוזים בשנים האחרונות.

● ירידה בהשקעות זרות בקרנות הון סיכון ישראליות. ומה עם המוסדיים?

● סומכים על שוק המניות כדי לפרוש בכבוד? תכירו את מספרי האמת | WSJ

לצד הגופים הישראלים שמפעילים קרנות מחקות, פועלות בישראל גם קרנות זרות, המכונות גם "קרנות איריות" (בשל המקום בו התאגדו), המציעות למשקיעים אפשרות נוספת להיחשף למדדי דגל בבורסות אחרות. קרנות אלו נהנו בשנים האחרונות מנהירה של משקיעים עצמאיים (ריטייל) אליהן בעיקר הודות להטבות המס שהן מציעות. אלא שכעת יש מי שטוען כי לקרנות אלו נוסף גורם סיכון הנוגע לכך שהן רשומות באירלנד, מדינה שהיחסים שלה עם ישראל הידרדרו מאז פרוץ המלחמה.

הרקע לחשש הזה נוגע להחלטה של משרד האוצר כי הבנק המרכזי של אירלנד לא יהיה מעורב יותר באישור תשקיפים להנפקת אג"ח ממשלתיות ישראליות באיחוד האירופי. החלטה שהתקבלה ככל הנראה בעקבות לחץ ציבורי ופוליטי מתוך אירלנד על הבנק המרכזי שלה "לנתק מגע" עם גיוס כספים לטובת ישראל בשל המלחמה בעזה, וכן בשל חשש מהעמדות הביקורתיות מאוד של אירלנד בנוגע לישראל.

בשוק יש מי שסבורים שתרחיש דומה עשוי לקרות גם בקרנות האיריות, שנהנות מהטבות מס באירלנד. לדבריהם, ההחלטה של הממשלה להקדים תרופה למכה ולעזוב את אירלנד, היא תמרור אזהרה. החשש אותו הם מעלים הוא מפני קביעה של הרגולטור האירי, לפיה הקרנות, שעד כה נסחרות במקביל בישראל ובאירלנד (כמו גם מדינות אחרות בעולם) לא יוכלו להיסחר יותר בת"א.

"ברור לגמרי שאנחנו לא רצויים באירלנד", אומר גורם בכיר בשוק. "אין שום סיבה טובה שממשלת אירלנד תיתן לישראלים לרכוב על איזה שהן הטבות מס שלה. בנוסף, אם מדינת ישראל החליטה שטוב שהכסף שלנו לא יהיה שם, אז למה שהאזרחים ימשיכו להשקיע בנכסים איריים?".

"הזיזו לגופים הישראלים את הגבינה"

מי שדוחה את הדברים האלה מכל וכל הוא שי יונה, מנהל הפעילות בישראל של אינווסקו, אחד משני הגופים הבינלאומיים, יחד עם בלרקוק, שמפעילים את הקרנות האיריות בארץ. "אנחנו חברה אמריקאית, ואירלנד לא יכולה לכפות על חברה אמריקאית עסקית מה לעשות או לא לעשות. ובטח שהיא לא יכולה לעשות אפליה ולקבוע באיזה בורסה נסחרות הקרנות. הדבר היחיד שהם יכולים לעשות, שהוא מן הסתם מאוד גרוע מבחינתם, הוא לא לאפשר לגופים אמריקאים, שזה הלקוח הכי גדול שלהם לרשום מוצרים ולקבל הטבות מס", הוא קובע.

לדבריו, הטענות הללו מגיעות מצד חלק מהגופים הישראלים, שמתחרים בקרנות החוץ: "בסוף הזיזו לגופים הישראלים, אשר מנהלים קרנות סל ומחקות, את הגבינה, כשנכנסו גופי השקעה בינלאומיים עם מוניטין מוכח. אלא שבמקום להיות יותר מקצועיים ולנסות לקפוץ מדרגה במוצרים, הדבר היחיד שחלקם, ואני מדגיש, חלקם, עושים זה להשמיץ את מי שמעמיד להם תחרות.

"יכול להיות שיעשו לנו מה שעושים לחברות הייטק בארה"ב, ויפגינו לנו מחוץ למשרדים", מודה יונה. אך מבהיר כי זה לא צפוי להשפיע על הפעילות של אינווסקו, "אנחנו מאוד מאמינים בישראל, ואנחנו רק רוצים להעמיק את האחיזה שלנו פה".

כלל הגופים עמם דיברנו הודו כי בשלב זה לא היו אינדיקציות מצד הרגולטור האירי ביחס למהלכים מעין אלה. "אני מאמין שהם לא יודיעו על סנקציות נגד המשקיעים הישראלים, זה תרחיש לא סביר", מעריך גורם אחר בשוק. עם זאת, לדבריו כלל לא מדובר בשאלה של סיכון, אלא בסוגייה ערכית. "אם יש לי שני מוצרים שהם דומים, אחד משלם מסים למדינה עוינת והשני לישראל, זה שיקול שחלק מהמשקיעים צריכים להיות ערים לו", הוא מסביר.

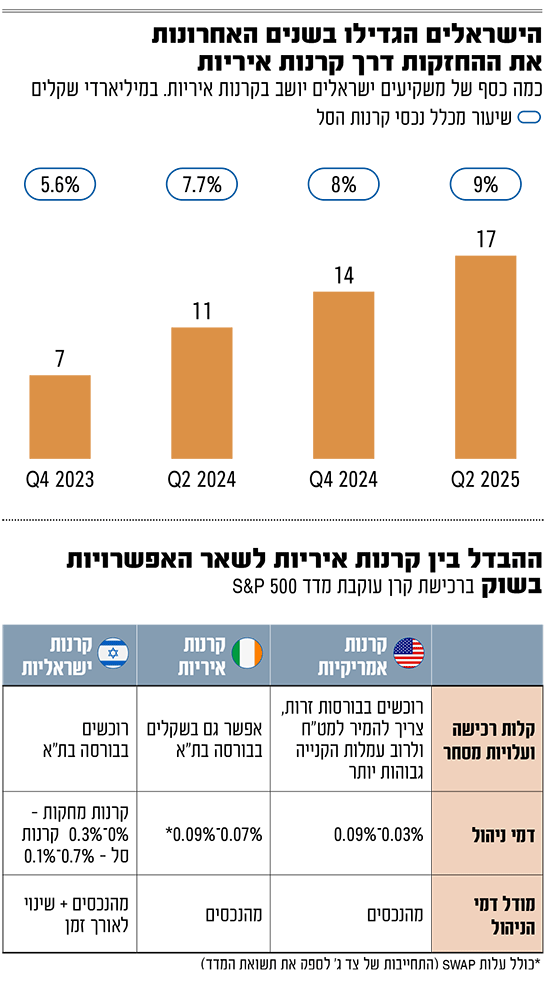

17 מיליארד שקל על השולחן

בשנים האחרונות הפך המעקב אחר מדד S&P 500 לאחד מאפיקי החיסכון הפופולריים על המשקיע הישראלי. אם עד לפני שלוש שנים, הישראלים השקיעו פחות מ־20 מיליארד שקל באפיקי חיסכון עוקבי S&P 500, הרי שכיום הן מנהלות סכום של כמעט 270 מיליארד שקל.

מלבד אפיקי החיסכון המסורתיים (גמל ופנסיה), בהם מנוהלים מרבית כספי החיסכון של הישראלים, חלק גדול מהכספים הללו נמצא כאמור גם בקרנות העוקבות אחר מדד הדגל האמריקאי (קרנות סל ומחקות). על פי נתוני רשות ני"ע, חלקן של הקרנות האיריות העוקבות אחר המדד עומד על 10.1 מיליארד שקל, בזמן שהקרנות המקומיות מנהלות סכום של כ־68.6 מיליארד שקל.

בשנים האחרונות, היקף הנכסים בקרנות האיריות, על כלל המדדים ולא רק S&P 500, זינק. אם בסוף 2023 הסכום הזה עמד על 7 מיליארד שקל, כ־5.5% מסך הנכסים בקרנות הנאמנות, ברבעון השני של שנת 2025 הנתון תפח ל־17 מיליארד שקל - גידול של יותר מ־140% בתוך שנה וחצי. מתוך כלל הנכסים בקרנות הנאמנות מדובר בשיעור של 9%. הנתונים הללו מרשימים במיוחד לנוכח העובדה שמי שמושקעים כמעט באופן בלעדי בקרנות הם המשקיעים הפרטיים, ולא הגופים המוסדיים.

הטבות מס שהפכו את הקרנות לאטרקטיביות

הקרנות האיריות, הנסחרות בבורסה בת"א, אומנם רשומות באירלנד, אך כאמור הן מנוהלות על ידי שתי ענקיות השקעות בינלאומיות, ויש בהן שני יתרונות משמעותיים - דמי הניהול והטבות המס. דמי הניהול של הקרנות האיריות נעים בטווח שבין 0.07%־0.09%. על קרן דומה בישראל תשלמו פי 10. אם מדובר בקרן סל היא תעלה לכם בין 0.1% לבין 0.7%. ובקרנות המחקות מדובר בשיעור נמוך יותר שנע בין 0%־0.3%.

יתרון נוסף נוגע למס על הדיבידנדים אותן משלמות החברות הכלולות במדד למשקיעים. הן בקרנות האיריות והן בישראליות הדיבידנדים שהחברות מחלקות מגיעים למנהל הקרן והוא משקיע אותם חזרה במדד. אבל בדרך, עליו לשלם מס על הדיבידנד. בקרנות ישראליות שיעור המס הזה עומד על כ־30%, ובקרנות איריות הוא נע בין 0-15% על דיבידנדים על מניות הנסחרות בארה"ב (בתאם לשיטת העקיבה), ל־8% על דיבידנדים ממדינות אחרות.

עם זאת, בעת המכירה של הקרן האירית, המשקיע הישראלי נפגש עם כפל מס על הדיבידנדים שהושקעו מחדש. הקרן ממוסה פעם ראשונה בזמן חלוקת הדיבידנד (0%־15%), ופעם שנייה בסוף תקופת ההשקעה, אז משלמים מס רווחי הון גם על סכומי הדיבידנד שהושקעו מחדש וכבר מוסו (25%), כך שעל רכיב הדיבידנד (לא על רווחי ההון שהם כל התשואה) ינוכה מס שעלול להגיע לעד 40%. ועדיין, גם במקרה שבו יש מיסוי על הרווחים, המס המופחת לאורך תקופת ההשקעה, הופך את החיסרון הזה לשולי יחסית ולעתים החיסכון במס לאורך הזמן יתקזז לחלוטין עם התשלום הכפול.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.