בין דיווחי בורסה תדירים, דוחות כספיים מורכבים ותנודות חדות במניות, לעתים קשה למשקיע הפרטי להתמצא בשוק ההון. גלובס מציג מדור חדש שינתח פעם בשבועיים מניה ישראלית אחת, בעיקר מהשורה השנייה, בשווי של 500 מיליון שקל ומעלה. נסביר את תחומי הפעילות של החברות, את הנתונים הפיננסים שמאחוריהן, ומה כל משקיע צריך לדעת. כותב הטורים הוא ליאור וידר, מנהל השקעות ובעל רישיון ואנליסט ותיק, מייסד ומנהל שירות המידע "מכפיל רווח".

אל על מגיעה לסוף 2025 כשהיא נסחרת בשווי הפעילות הנמוך בתולדותיה, זאת למרות דוחות טובים, יעילות תפעולית גבוהה ומאזן חזק בהרבה מהעבר. ובכל זאת, המניה מגלמת תרחיש שלילי ביותר, בעיקר אולי בגלל החשש מחזרת התחרות לשמיים. לטעמי, החששות מוגזמים: השוק הבינלאומי עדיין לא חזר לקיבולת טרום־המלחמה, ואל על ניצלה את ההזדמנות לחזק את מועדון הנוסע המתמיד, צי המטוסים והמאזן, להרחיב היקפי פעילות ולבצר את מעמדה בקווים המרכזיים.

● החברה הישראלית שמנייתה זינקה פי 56 תוך שבעה ימי מסחר

● ועד צים מחריף מהלכיו נגד מכירה אפשרית: ייפגש עם שרת התחבורה

השוק מפספס פה את התמונה הגדולה, והדרך הכי טובה להבין את גודל העיוות היא דרך המספרים "הקרים". כיום, אל על נסחרת לפי שווי שוק בדילול מלא של כ־2.4 מיליארד דולר. אבל, וזה אבל ענק - בקופה שוכבים כ־2.1 מיליארד דולר במזומן, מול חוב פיננסי של כ־0.7 מיליארד דולר בלבד. המשמעות? שווי הפעילות האמיתי (EV) עומד על כמיליארד דולר בלבד - שווי הפעילות הנמוך בתולדותיה.

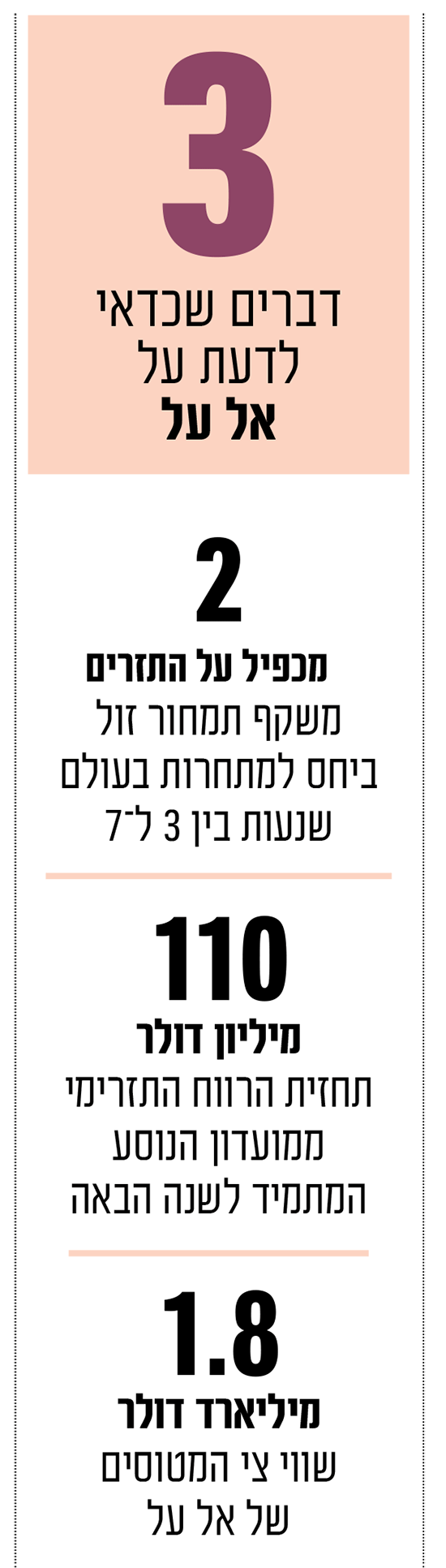

כדי להבין את עומק עיוות התמחור, צריך לצלול אל תזרים המזומנים: גם בתרחיש שמרני של חזרה לתחרות מלאה, אל על צפויה לייצר תזרים נקי (FCF) של 520-420 מיליון דולר בשנה. המשמעות היא שהחברה נסחרת במכפיל תזרים של 2 בלבד, בעוד המקבילות בארה"ב ובאירופה נסחרות במכפילים של 3 עד 7. האנומליה הזו זועקת לשמיים כשמשקללים פנימה את נכסי העוגן - מועדון "הנוסע המתמיד" שמייצר לבדו רווח תזרימי של כ־110 מיליון דולר לשנה קדימה, הכנסות הריבית על הר המזומנים, ושווי צי המטוסים העומד על כ־1.8 מיליארד דולר. השורה התחתונה היא בלתי נתפסת: השוק מתמחר כיום את פעילות התעופה המרכזית של אל על, הליבה של העסק, בשווי אפס ואף שלילי. קשה למצוא עוד חברות עם "חפיר" עסקי כה עמוק ומיצוב דומיננטי שנסחרות בתמחור כה חסר היגיון כלכלי.

מי מפחד מתחרות?

נקודת התורפה בתזה השלילית היא ההנחה שהתחרות חוזרת "במלוא העוצמה". בפועל? התחרות בקווים הקריטיים לארה"ב עדיין מוגבלת: יונייטד צפויה לחזור רק באפריל 2026 לכ־60% מהיקף הפעילות שהפעילה ב־2023; אמריקן איירליינס כלל לא חזרה (תחזור עם טיסה ביום בלבד החל מאפריל), ודלתא יחד עם אייר קנדה מפעילות כ־20% בלבד מהיקף העבר. מול הוואקום הזה, אל על הרחיבה תדירות ל־7 טיסות יומיות (לעומת 4־5 טרום־המלחמה). גם במזרח התחרות נמוכה משמעותית מהאלטרנטיבה ההיסטורית, ואל על ניצלה זאת לחיזוק נוכחות. בשורה התחתונה, בשטח, פער הקיבולת לטובתה עודנו שריר וקיים.

תנאי השוק העולמיים ממשיכים לתמוך באל על. מעבר לביקוש קשיח והיצע נמוך יחסית, בפרט בקווים הטראס־אטלנטיים, מחירי הנפט נמוכים משמעותית מרמות השיא של השנתיים האחרונות, מה שתומך ברווחיות ומקזז חלק מסיכוני התעצמות התחרות והיחלשות הדולר.

בפן התפעולי, הנהלת אל על לא קפאה על השמרים: הצי הורחב בכ־8 מטוסים (רובם רחבי־גוף). במקביל, בוצעה התייעלות בתחומי כוח אדם ובצריכת הנפט, מועדון הנוסע המתמיד מציג תרומה הולכת ועולה והסכמי הקוד־שייר עם חברות מובילות משפרים את פריסת היעדים ואת הכדאיות לכל מושב, צעדים שמגבים את הרווחיות גם בתקופות חלשות יותר.

אל על

תחום פעילות: תעופה

מיקום מטה החברה: נתב"ג

שנת הקמה: 1948

יו"ר: עמיקם בן צבי

מנכ"לית (פורשת): דינה גננסיה בן טל

המאזן: השינוי הדרמטי

נקודת המפנה האמיתית מסתתרת במאזן: עד סוף השנה צפוי להצטבר בקופה סכום עתק של כ־2.1 מיליארד דולר. חשוב לנטרל כאן את 'רעשי הרקע' החשבונאיים: בדומה לגישה הרווחת בקרב אנליסטים זרים, אני סבור שאין לקזז מהמזומן הזה את התחייבויות החכירה (שכירות). הסיבה פשוטה: בשוק הנוכחי, חוזי שכירות ארוכי טווח הם נכס אסטרטגי ולא נטל. התייחסות אליהם כחוב פיננסי רגיל מייצרת "קנס כפול" ומעוותת את השווי הכלכלי של החברה כלפי מטה.

הון זה מספק כרית ביטחון משמעותית ומייצר הכנסות מימון שיוכלו לאפשר הצטיידות עתידית בלי "לשבור" את המאזן. מה שממקם את אל על במקום אחר לגמרי לעומת השנים שבהן חששו שתגיע ל"עסק חי" - ולחזור לחלק דיבידנדים: 30% מהרווח ב־2025 ו־40% בשנתיים הבאות. זו כבר לא חברת הישרדות, זו חברה שמחלקת רווחים.

השורה התחתונה

האם הכל ורוד? לא. האי־וודאות עדיין כאן ויש סיכונים גיאו־פוליטיים ותחרותיים. בנוסף, המנכ"לית דינה גננסיה בן טל צפויה לפנות את מקומה בקרוב למנכ"ל כאל הפורש לוי הלוי. שינויי ההנהלה יעמדו גם הם למבחן. אבל ביחס לתרחישים הפסימיים שהשוק מצמיד למניה, קיימת כאן "כרית איכות" משמעותית.

אל על היא אירוע של קפיצת מדרגה - תפעולית, מסחרית ופיננסית. הדוחות מאששים זאת, ורוח הגב הסקטוריאלית חזקה יותר ממה שהשוק מתמחר כרגע. כל עוד התחרות על הקו לארה"ב מדשדשת ומחירי הטיסות בעולם נותרים גבוהים, הסנטימנט השלילי במניה נראה מנותק מהמציאות. חובת ההוכחה כעת היא כמובן בביצוע, אבל כשהפער בין המחיר בבורסה לשווי הכלכלי כה מובהק, הסגירה שלו יכולה להיות עניין של עיתוי.

הדעות והמסקנות המובאות בכתבה הן בבחינת הבעת דעה של הכותב בלבד. אין לראות באמור משום המלצה או עצה, והוא אינו תחליף לייעוץ השקעות אישי המתחשב בצרכיו ונתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.