ביום ג' האחרון, המסחר בוול סטריט התנהל במגמה שלילית, בעיקר במדד נאסד"ק המזוהה עם מניות הטכנולוגיה. מי שבלטה בעלייה דווקא הייתה מניית ורוניסהישראלית שזינקה ב־7.1%. זאת על רקע פרסום בבלומברג לפיו חברת אבטחת הסייבר בוחנת אפשרות להימכר, וזוכה לעניין מצד קרנות פרייבט אקוויטי.

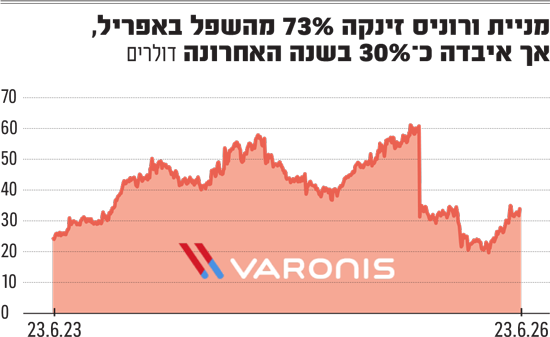

ורוניס, בניהולו של המייסד המשותף יקי פייטלסון, מספקת פתרונות להגנה וניהול של דאטה בארגונים. שווי השוק שלה בנאסד"ק הוא 4.1 מיליארד דולר - אחרי זינוק של 73% מאז השפל האחרון בחודש אפריל, אך ירידה של 29% במניה בשנה האחרונה. ביחס לשיא שנרשם בשנת 2021, המניה נחלשה ב־52%. החברה הונפקה לראשונה ב־2014 לפי שווי של כחצי מיליארד דולר.

● הסכם ההפצה בארה"ב שמקפיץ את מניית המכשור הרפואי הישראלית

● בין תל אביב לניו יורק: איפה צריכה להיות "ספינת-האם" של המשקיעים

לפי הפרסום בבלומברג, ורוניס שוקלת להימכר, ושלוש קרנות פרייבט אקוויטי כבר הביעו עניין ראשוני ברכישתה: בלקסטון, תומא בראבו ו־Vista Equity Partners. זאת על רקע עליית ה־AI, שמקלה מאוד על תוקפים לזהות חולשות ולבצע התקפות סייבר מתוחכמות ומהירות. כזכור, שתי עסקאות ענק שבוצעו בשנה שעברה בתחום הסייבר היו רכישת וויז ע"י גוגל ב־32 מיליארד דולר ורכישת סייברארק ע"י פאלו אלטו נטוורקס ב־25 מיליארד דולר.

בלקסטון היא קרן שנסחרת בניו־יורק בשווי כ־147 מיליארד דולר וביצעה מספר השקעות בישראל לאורך השנים, לדוגמה רכישת השליטה בחברת התוכנה פריוריטי לפי שווי של 800 מיליון דולר ב־2024. הקרן מנהלת נכסים בהיקף של מעל 1.3 טריליון דולר. אגב, נשיא הקרן, המיליארדר ג'ונתן גריי, תרם ב־2025 סכום עתק של 125 מיליון דולר לאונ' ת"א.

תומא בראבו מנהלת נכסים בהיקף של 172 מיליארד דולר, וגם היא קרן שביצעה לא מעט רכישות של חברות מישראל, ומתמקדת בתחום התוכנה והסייבר. הקרן לדוגמה, רכשה את חברת אבטחת הסייבר אימפרבה של שלמה קרמר (ובהמשך מכרה אותה ברווח), את חברת התוכנה אטיוניטי ואת חברת התוכנה ורינט. קרן ויסטה מנהלת נכסים בהיקף של 103 מיליארד דולר.

חברה בתקופת מעבר

ורוניס נמצאת בתקופת מעבר שבמסגרתה הלקוחות שלה עוברים מחוזי on prem לרישיונות SaaS (שירות תוכנה בענן) - מה שמשפיע גם על התוצאות שלה. באוקטובר שעבר החברה הפתיעה לרעה כשהפחיתה את התחזית השנתית ל־2025 ושווי החברה נחתך כמעט בחצי באותו יום. ייתכן שהשילוב של ירידה בשווי החברה, לצד תקופת מעבר במודל העסקי שקל יותר לבצע כחברה פרטית, יוביל לתוצאה של רכישת החברה.

ברבעון הראשון של השנה ורוניס הציגה תוצאות טובות שהצביעו על צמיחה של 26.9% בהכנסות לכ־173 מיליון דולר, מתוכן - 161 מיליון דולר הכנסות מתחום ה־SaaS שצמח ב־81.8%; ה־ARR (הכנסות חוזרות שנתיות) צמח ב־69% ל־683 מיליון דולר.

ורוניס רשמה הפסד נקי רבעוני של 36.9 מיליון דולר, ועל בסיס Non-GAAP נרשם רווח נקי של 7.5 מיליון דולר, בעוד שבשוק ציפו ממנה לרשום הפסד נקי. בסוף הרבעון היו לחברה יתרות מזומנים בסך כ־900 מיליון דולר, לעומת חוב לטווח ארוך בסך כ־453 מיליון דולר למחזיקי אג"ח להמרה. החברה רכשה בשנה האחרונה שתי חברות, SlashNext ו־AllTrue.ai, בסכום מצטבר שהוערך ב־275 מיליון דולר. במקביל היא רוכשת מניות של עצמה.

ה־AI שינה את התמונה

באי.בי.אי סימנו את ורוניס כמי שעשויה להימכר. רודי שתיוי, מנהל מחלקת מחקר מניות חו"ל באי.בי.אי, אמר לגלובס לפני כמה חודשים ש"לאחר שהחברה פעלה בתחום שהצריך עבודת שכנוע בנחיצותו, חלה תפנית". זאת בעקבות התרחבות היקפי העבודה מרחוק שיוצרת חשיפה לארגון - למידע ולתשתיות, ובעיקר בשל ה־AI ומודלי שפה (LLM), "הגורמים לגידול אקספוננציאלי בהיקף הדאטה וברגישות חשיפת הארגון לזליגתו - ומגבירים מתקפות ופוטנציאל פגיעה בארגון".

בטור שפורסם כאן השבוע, הצביע יואב ספר, מנכ"ל SmartLenses, על כך שלצד רכישה עצמית של מניות ע"י ורוניס לאחר צניחת המניה, בוצעו רכישות בידי בכירי החברה. "כשהשוק איבד אמון, האנשים הכי קרובים לעסק חשבו אחרת", כתב. הוא המליץ לעקוב אחר רכישות בעלי עניין, במיוחד במקרים כמו בוורוניס - שיש לרוכשים היסטוריה של קנייה בשפל, שלאחריה המניה התאוששה.

סביר שאם תיחתם עסקה למכירת ורוניס, היא תשקף אפסייד משמעותי על מחיר המניה הנוכחי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.