"חבל שלא מכרתי את הבית וקניתי במקום מניות בנקים", צוחק רביב כרמי, מנכ"ל אפסילון מקבוצת הפניקס, כשהוא נזכר בכך שלפני שנה, באוגוסט הקודם, המליץ כאן במדור בגלובס לקנות את מניות הבנקים. שנה אחרי, מניות הבנקים השלימו זינוק של 83%, וגם מניות האנרגיה המסורתית שגם עליהן המליץ השלימו זינוק של יותר מ־65%, יחד עם עליות חדות לאורכו ולרוחבו של שוק המניות הישראלי.

● לאחר זינוק של מאות אחוזים: הקרן שתשקיע בסקטור החם של תל אביב

● בלעדי |ישראל בצעד תקדימי נגד אירלנד: מעבירה את רישום האג"ח שלה ללוקסמבורג

אך להסתער על השוק באותם ימים לא היה פשוט. כרמי מזכיר ש"באוגוסט הקודם היו הרבה סימני שאלה בקשר לישראל. זה היה לפני מבצע הביפרים מול חיזבאללה ולפני המלחמה מול איראן, והייתה הרבה אי־ודאות".

אלא שגם כעת, כשהשווקים בארץ ובארה"ב שוברים שיאים חדשים, והתמחור כבר לא "זול", כרמי מביע אופטימיות להמשך: "גם השוק האמריקאי עלה בשנה האחרונה, אם כי הרבה פחות מישראל. הכסף כבר לא 'על הרצפה', אנחנו לא ברמות תמחור נמוכות מדי ולא הגיוניות כמו שהיינו לפני שנה - אך אנחנו בתחושה שהשווקים לא מיצו את העליות. מבחינת יחסי סיכוי־סיכון, שוקי המניות בארה"ב וגם בישראל לא אמרו את המילה האחרונה", הוא אומר. "ברור שהייתי 'שמח' אם רמות המחירים היו נמוכות ב־20%, אבל מכפיל הרווח של מדד ת"א 125 נמצא באזור 15-16, כך שיש עוד מקום לעלות".

האשליה האופטית בשווקים

כיצד ייתכן שיש עוד מקום לעליות אחרי עלייה של 50% בשנה האחרונה במדד ת"א 125? כרמי מסביר: "יש אשליה אופטית. לפני שנה השוויים בישראל היו מאוד מוטים כלפי מטה, התמחור היה נמוך מדי. בהסתכלות 'זום־אאוט' מבינים שהשוק עשה מהלך, והייתה התאמה מסוימת, אבל לא מיצינו את העליות. כמובן, אל תצפו לעליות של 30% כל שנה".

העליות החדות הבאות, לדברי כרמי, יגיעו כש"נגיע למצב שסוגרים את האירוע בעזה. וזו עוד סיבה להיות מושקע בישראל בנתח מאוד משמעותי. בסיטואציה כזו נהיה ברמות מחירים שונות לגמרי, זה יכול לקרות מהר מאוד, ולכן צריך להיות בתוך השוק גם כשהכותרות בעיתונים או העתיד נראים פחות טוב. מי שלא יהיה בפנים ויפספס את העליות, יהיה בבעיה, כי כשירצה לחזור, עלות הכניסה תהיה גבוהה מאוד".

מה עם הסיכונים הגאו־פוליטיים?

"מוזר לי שבנק ישראל עדיין מדבר על אותם סיכונים גאו־פוליטיים כאילו אנחנו עדיין ברמת הסיכונים של לפני שנה", אומר כרמי. "נכון שה־CDS (פרמיית הסיכון, נ"א) עדיין גבוה ממה שהיה טרום המלחמה, אבל אנחנו היום עם הרבה פחות סיכונים גאו־פוליטיים".

אבל זה לא בנק ישראל, אלא גם חברות הדירוג.

כרמי מציע לא להתרגש מהורדות דירוג האשראי: "מודיס הורידו את הדירוג של ישראל בשתי דרגות באוגוסט שעבר. בדיעבד, מי שקנה אז מניות בארץ, עשה את עסקת חייו. הורדת דירוג זו ממש לא סיבה לדאוג, הן עושות את העבודה שלהן, אך זה לא משפיע על השווקים, אלא הנתונים האמיתיים כמו אינפלציה, ריבית ושער חליפין. חברות הדירוג לא מנבאות את העתיד, אלא די מאחרות את הרכבת מבחינת מה שקורה בשוק. מי שניצל את הפאניקה באותו יום של פרסום ההודעה, עשה הרבה מאוד כסף".

כרמי מעריך שהריבית "עד סוף השנה תרד לפחות פעם אחת, אולי פעמיים, ובתוך שנה הריבית תהיה 3.5% - כלומר נמוכה ב־1%, גם בארץ וגם בארה"ב. זה ייתן רוח גבית לשווקים".

האינדיקטור החשוב ביותר: השקל

אבל הפרמטר החשוב ביותר, לדברי כרמי, הוא שער החליפין. "כשאתה רואה שהוא מתיישב ברמות של 3.3־3.4 (שקלים לדולר, נ"א), ברמות הנמוכות האלה, זה אינדיקטור מאוד משמעותי לחוזק של המשק. נכון שהדולר נחלש בצורה משמעותית בעולם, אבל כשאתה מסתכל מול השקל, אתה רואה אקסטרה היחלשות - וזה פרמטר אובייקטיבי".

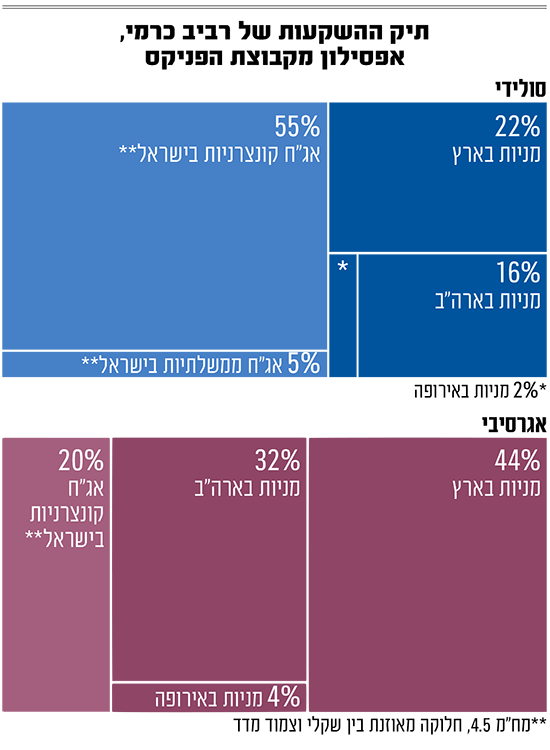

למשקיע סולידי כרמי ממליץ על תיק שמורכב מ־22% במניות בישראל, עוד 16% בארה"ב ו־2% באירופה. באג"ח הוא מציע חשיפה בעיקר לאג"ח קונצרניות בישראל בדירוג A פלוס ומעלה, עם נתח של 55% מהתיק ויתרת ה־5% באג"ח ממשלת ישראל "לצורכי נזילות". מח"מ (משך חיים ממוצע) התיק הוא 4.5 שנים.

למשקיע אגרסיבי הוא מציע להקצות 44% מהתיק למניות בישראל, 32% למניות בארה"ב, 4% למניות באירופה ו־20% לאג"ח קונצרניות בישראל. מדוע הוא נמנע מאג"ח ממשלתי, כשהפער בין התשואה שהיא מעניקה למקבילתה הקונצרנית של החברות בבורסת תל אביב נמוך יחסית? "גם במרווחים הלא גבוהים האלה, האפיק הקונצרני מייצר תשואה יותר גבוהה במצב של ירידת ריבית".

למרות העליות: פיננסים וחברות ביטחוניות

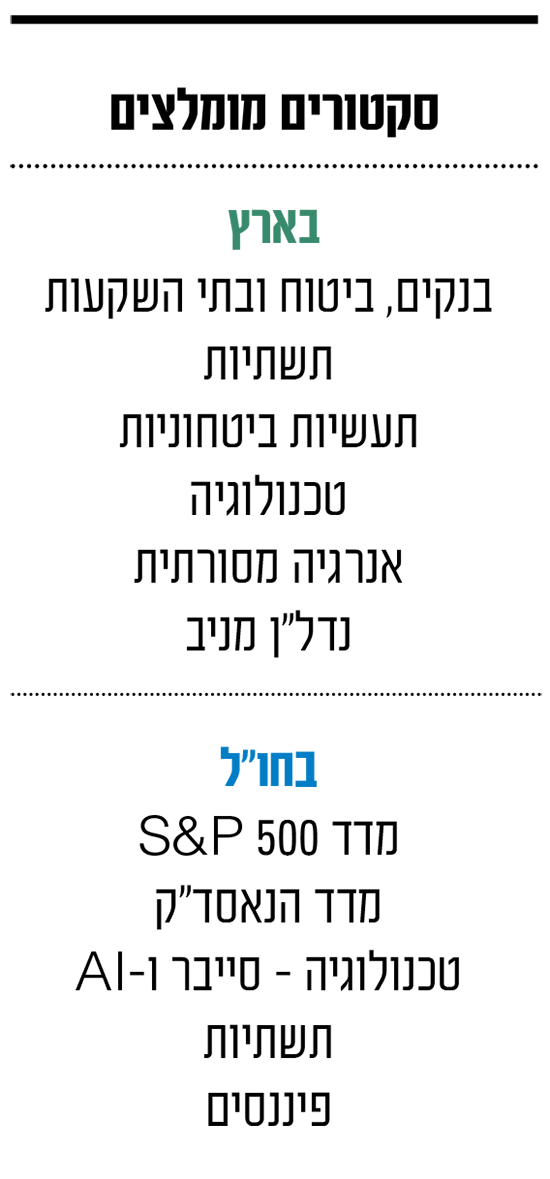

גם אחרי העליות החדות, כרמי ממשיך להעדיף את מניות הפיננסים ואת מניות התעשיות הביטחוניות, כיוון ש"אחרי כל מה שראינו בשנה האחרונה במלחמה, רק עומדים בתור כדי להיכנס לרשימת הקונים של החברות הביטחוניות". בנוסף, הוא אוהב "מניות אנרגיה פוסילית (גז ונפט, נ"א), שגם הראו ביצועים מדהימים ומהוות הגנה לתיק ופיזור".

בחו"ל הוא ממליץ בעיקר על השוק האמריקאי: "כמו שוורן באפט אמר - לעולם אל תהמר נגד הכלכלה האמריקאית", ומתבל קצת באירופה. "אני פחות רוצה להיות בשווקים מתעוררים כמו סין, כי עדיין יש שם משבר נדל"ן, ואני גם פחות אוהב להשקיע במדינות עם שקיפות מאוד בעייתית ועם תחושה שמחר בבוקר יכולים להעלים לי את ההשקעה".

בארה"ב כרמי מציע להתמקד במדדים הגדולים, S&P 500 ונאסד"ק, ומציע לחזק בעיקר בסקטור הבנקים, הטכנולוגיה והתשתיות, שכן "טראמפ מדבר הרבה על להשקיע בתשתיות, והרבה כסף יושקע בכבישים, במסילות רכבת, בשדות תעופה ועוד. צריך לזכור שמתקרבים גם אירועי ספורט כמו המונדיאל בשנה הבאה והאולימפיאדה ב־2028, וזה גם ייתן רוח גבית לתשתיות".

ומה באשר למט"ח? כרמי הזהיר לפני שנה, כשהדולר נסחר ברמה של 3.7 שקלים, שהוא עלול להיחלש, ותשואת החוסכים תיפגע. גם בהקשר הזה הוא צדק. "S&P 500 עלה מתחילת שנה ב־10%, אך מי שלא ניטרל מטבע, עשה 'פול גז בניוטרל', כי המטבע ניטרל יותר מ־8%. שינינו את החשיפה המטבעית, והיום אנחנו בחשיפה דולרית מאוד נמוכה, היא בערך שליש ממה שהייתה לפני שנה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.