חמש שנים אחרי שרכשו את חברת ההחזקות הוותיקה דיסקונט השקעות (דסק"ש), קבוצת המשקיעים שכוללת את צחי נחמיאס (מגה אור ), האחים זלקינד (אלקו ) ורמי לוי מתחילה לראות את האור בקצה המנהרה. אחרי כמה שנים קשות, בהן ספרו הפסדים של מאות מיליוני שקלים על הנייר מהשקעתם, שילשה המניה את שווייה בשנה וחצי האחרונות והפסד המשקיעים כמעט התאפס.

● הישראלית שצללה משווי של מעל מיליארד דולר לפחות מ־70 מיליון

● רבעון שני ברציפות: מאנדיי מפרסמת דוחות, והמניה נופלת בכמעט 20% במסחר המוקדם

לכך קדמה שורה של מימושי השקעות (סלקום , אלרון , מהדרין ואפסילון), שהקטינו באופן דרמטי את היקף החובות של דסק"ש ואת המינוף הגדול שרבץ עליה. את התוצאה ניתן לראות לא רק במחיר המניה אלא גם בתשואת האג"ח, שחזרו לטריטוריה חד ספרתית לאחר שרק לפני כשנתיים שיקפו חששות כבדים לגבי יכולת ההחזר של דסק"ש.

כעת, מקווים בעלי השליטה בחברה (בהובלת היו"ר נחמיאס) להתחיל ולראות פירות ראשונים מהמיקוד בתחום הנדל"ן המניב, בעיקר באמצעות ההחזקה בחברת המשרדים גב-ים. כך, בשבוע שעבר מימשה דסק"ש מניות גב-ים בהיקף של 650 מיליון שקל, שהותיר אותה עם החזקה של כ-64% בענקית הנדל"ן המניב, המוחזקת באמצעות החברת הבת נכסים ובניין. המהלך, על פי ההערכות בשוק, נועד בעיקר כדי לשרת את החוב של נכסים ובניין, אך גם לשפר את הסחירות במניית גב-ים, הנסחרת בשווי של 8.6 מיליארד שקל. זו עשויה לאפשר לה כניסה למדד הדגל ת"א 35 (אשר דורש רף החזקה מינימלי של 30% מהמניות בידי הציבור).

השלב הבא צפוי להיות מיזוג של נכסים ובניין עם דסק"ש, מהלך שיצמצם את הפירמידה בת שלוש השכבות של דסק"ש, ואת ההוצאות הכרוכות בהחזקה של שתי חברות ציבוריות. עוד קודם לכן תצטרך נכסים ובניין להמשיך ולהקטין את המינוף שלה, מהלך שצפוי להתבצע באמצעות מכירת מגדל המשרדים HSBC שבמנהטן, ניו יורק, הנכס השני שלה לצד מניות גב-ים.

המינוף קטן משמעותית

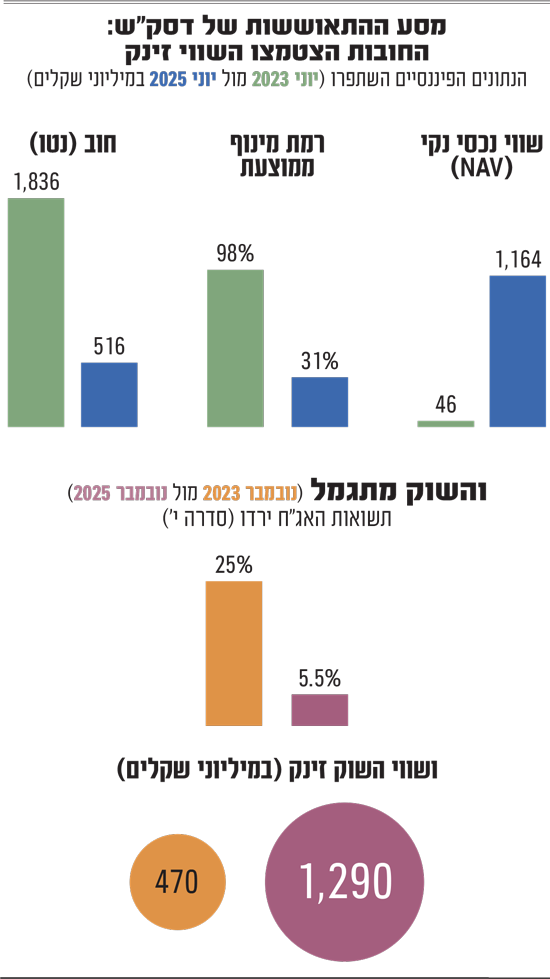

כאמור בתחילת שנת 2021 השלימה קבוצת משקיעים בראשות מגה אור, שבשליטת נחמיאס, חברת ההחזקות אלקו של האחים מיכאל ודניאל זלקינד, ורמי לוי עסקה לרכישת מניות השליטה בדסק"ש (82%) מידי כונסי הנכסים של קבוצת אי.די.בי. זאת תמורת 1.1 מיליארד שקל (שווי חברה של 1.36 מיליארד שקל). צעד זה הסתמן בשנים הבאות כהשקעה כושלת, כשרק לפני כשנה עוד נסחרה מניית דסק"ש במחיר נמוך בכ-60% מזה שבו נרכשה. הסיבה לכך היו החובות העצומים שרבצו על החברה, שבעקבות עליית הריבית איפסו את השווי הנכסי הנקי (NAV) של דסק"ש.

אלא שבשנה וחצי האחרונות חל מפנה ומניית דסק"ש שילשה את שווייה, כך שהיא משקפת לחברה כיום שווי של כ-1.3 מיליארד שקל, הדומה לזה ששילמו לפני כחמש שנים חברי קבוצת הרכישה עבורה. לכך קדם מהלך מימושים אגרסיבי, שצמצם את החוב הכבד ואת רמות המינוף הגבוהות (היחס בין החוב לשווי הנכסים) שהגיעו בשיאן לכמעט 100% (באופן שאיפס כאמור את השווי הנכסי הנקי של דסק"ש).

המהלך המשמעותי הראשון שבו נקטה דסק"ש, אז בניהולה של נטלי משען זכאי (כיום מנכ"לית גב-ים), התרחש בקיץ 2023 אז נמכרה השליטה (44.5%) בחברת הפרדסים והקרקעות מהדרין לידי קבוצת דלק של יצחק תשובה, תמורת 250 מיליון שקל. שנה לאחר מכן, השלימה דסק"ש את מכירת השליטה בחברת התקשורת סלקום (35.5%) לידי קרן ההשקעות פורטיסימו ושותפיה, תמורת כ-930 מיליון שקל. בדרך מימשה החברה את החזקתה גם בחברת החזקות הביומד אלרון, בית ההשקעות אפסילון וכן בקרקעות שברשותה.

"אין תחושת החמצה"

בדסק"ש אולי ראו בנפש כלה כיצד זינקו מניות החברות הנמכרות תחת בעלי השליטה החדשים, בשיעורים תלת ספרתיים (סלקום ב-113%, מהדרין 93.5% ואלרון 110%), אך מהלכים אלה אפשרו לחברה להקטין בשנתיים האחרונות את החוב (נטו) בכ-1.3 מיליארד שקל, לסך של כ-521 מיליון שקל בלבד, ואת רמת המינוף לכ-28%.

"אצל הדירקטורים ובעלי המניות המרכזיים אין תחושת החמצה", משתף גורם בסביבת החברה. "את ההחלטות צריך לבחון בזמן שבו התקבלו, זו חוכמה מאוד קטנה להגיד דברים בדיעבד. ידענו שמכרנו נכסים מצוינים, אבל במצב שבו היינו לפני שנתיים מקסמנו את מה שיכולנו לקבל".

הקטנת החוב והמינוף הביאה לכך ששלוש סדרות האג"ח של דסק"ש, שמהן נותרו לפירעון כ־913 מיליון שקל, נסחרות כיום בתשואה חד־ספרתית שבין 4.7% ל־6.8%. זאת, לאחר שבשנים האחרונות נסחרו בתשואות זבל דו-ספרתיות. כך, בנובמבר 2023, זמן קצר לאחר פרוץ המלחמה, האג"ח מסדרה י' נסחרה בתשואה של כמעט 30%, ששיקפה חוסר אמון של המשקיעים ביכולת החזר החוב של דסק"ש. כיום היא נסחרת בתשואה של 5.6%.

העיניים לגב־ים

כעת, כשנדמה שמצבה הפיננסי של החברה התייצב, ההערכות בשוק הן כאמור שדסק"ש תפעל להצפת ערך בפעילות הנדל"ן המניב של נכסים ובניין (בה היא מחזיקה 70.5%). זו כוללת כאמור את מניות השליטה בגב ים (החזקה של 64%) ובמגדל המשרדים HSBC בניו יורק. נכסים ובניין נסחרת כיום בדיסקאונט עמוק של כ-53% על שווי נכסיה.

כאמור בשלב הראשון, ינסו בדסק"ש למכור את הבניין בניו יורק, מהלך שעל כוונתו הצהירו לא פעם, אך התקשו לבצע בשל ההתקררות שוק הנדל"ן האמריקאי, לנוכח סביבת הריביות הגבוהה בשנתיים האחרונות, ועזיבתו הצפויה של דייר העוגן (בנק HSBC), כשלאחרונה נכנס לבניין שוכר מרכזי חדש - ענקית הטכנולוגיה אמזון.

יציאתה לפועל של המכירה תאפשר הקטנה נוספת במינוף החברה, ועל פי התוכניות גם למזג את נכסים ובניין עם החברה האם, מה שעשוי להציף ערך נוסף לבעלי המניות בדסק"ש.

עם השלמת המהלכים הללו צפויה דסק"ש להתמקד בהשבחת פעילותה המרכזית, ההחזקה בגב-ים, המתמחה בהשכרת משרדים בעיקר לחברות טכנולוגיה מובילות - כוונתם המקורית של בעלי המניות המרכזיים שלה בעת הרכישה. נזכיר כי בשנת 2022 הגדילה נכסים ובניין את החזקתה בגב-ים באמצעות רכישת חלקו של איש העסקים אהרון פרנקל, שאיתגר את שליטתה (37% מההון), לפי שווי של יותר מ-8 מיליארד שקל - מחיר שהיה גבוה ממחיר השוק. כיום, לאחר עלייה של כ-41% מתחילת השנה נסחרת מניית גב-ים לפי שווי גבוה יותר מאותה רכישה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.