בדרך לעסקת מיזוג גדולה בשוק התקשורת המקומי: פלאפון והוט חתמו על מזכר עקרונות בלתי מחייב לרכישת הוט מובייל בידי פלאפון תמורת 2.1 מיליארד שקל. בשבוע שעבר, ארבעה חודשים לאחר שפלאפון הודיעה שהציעה 2 מיליארד שקל תמורת חברת הסלולר של הוט, היא העלתה את הסכום ב-100 מיליון שקל והציבה למוכרת דד-ליין לתשובה. תאריך היעד הגיע ביום ראשון השבוע, ובסיומו חתמו הצדדים על מזכר העקרונות.

● ניתוח| המפץ הגדול בשוק הסלולר: מה הוביל למחיר השיא של הוט מובייל?

● ניתוח| שבבים, אופציות והדולר: ההשקעות של שיאניות התשואה בגמל

המזכר כולל מתווה להתקדמות במשא-ומתן בין הצדדים לגיבוש הסכמות מסחריות ומשפטיות לקראת חתימת הסכם רכישה מחייב. הסכם כזה, ככל שייחתם, צפוי לכלול תנאים מתלים להשלמת הרכישה, לרבות קבלת אישור משרד התקשורת ורשות התחרות והיעדר שינוי מהותי לרעה בהוט מובייל. מדובר בתהליך שצפוי לקחת מספר חודשים.

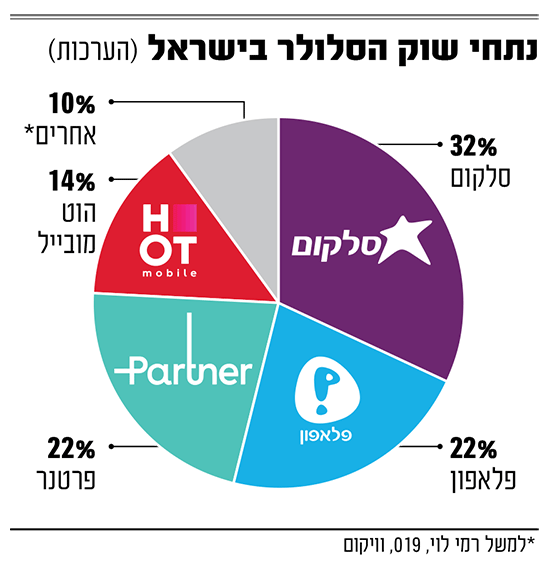

בשוק מעריכים כי לא יהיה קל לפלאפון לקבל את אישורי הרגולציה, משום שמדובר ברכישת מתחרה שלמעשה מקטינה את התחרות בשוק. נכון להיום, סלקום מובילה בנתח השוק עם 32% משוק הסלולר המקומי, פלאפון ופרטנר עם 22% כל אחת, הוט מובייל מחזיקה בנתח של 14%, וכל השאר יחד מחזיקים ביתרת הנתח. כלומר אם המיזוג יושלם, פלאפון תהפוך לשחקנית הגדולה ביותר בהיבט נתח השוק.

נאחזים באישורים בחו"ל

בכל שוק הסלולר המקומי יש כ-11.5 מיליון מנויים, כשהמחירים בו נחשבים לנמוכים ברמה העולמית. לכאורה, הוצאת מתחרה מהשוק - בפרט הוט מובייל, שנחשבת לשחקנית של מחיר (תורמת להורדת מחירים בשוק) - תפגע בתחרות ותקשה על השגת אישור רגולטורי לעסקה. עם זאת, נראה כי בפלאפון אופטימיים בנוגע ליכולתם להשיג אישור שכזה, בדומה למקרי מיזוג דומים שהיו בשנים האחרונות בחו"ל.

כך למשל, פלאפון תוכל להתחייב לרגולטור שכתנאי לרכישה היא תשקיע בפריסת רשתות מתקדמות ובאיכות הרשת - מהלך שיתרום לא רק לחברה עצמה אלא גם לכלכלה המקומית, ועשוי לגרום לחברות המתחרות לבצע השקעות גדולות משלהן, כדי לא לאבד יתרון תחרותי. נכון להיום, רשתות הסלולר המקומיות לא נמצאות בצמרת העולמית, והדור החמישי פרוס רק בכשליש מהמדינה.

שחיקה בהכנסות הוט

הוט מובייל היא חלק מקבוצת התקשורת הוט, שבעליה היא חברת אלטיס אינטרנשיונל של המיליארדר פטריק דרהי. אלטיס היא חברה ממונפת ועתירת חובות, וכחלק מהפחתת המינוף היא מממשת נכסים, בהם הוט מובייל. בסוף הרבעון השני היקף החוב נטו של אלטיס היה 8.6 מיליארד אירו, והמח"מ הממוצע שלו היה 2.9 שנים (אם כי לא צפויים החזרי חוב גדולים לפני שנת 2027).

אלטיס אינטרנשיונל היא אומנם חברה פרטית, אך היא מפרסמת נתונים פיננסיים חלקיים כולל לגבי הוט. ברבעון השני של השנה, הכנסות הוט משירותים סלולריים ירדו ב-8.6% ביחס לרבעון המקביל, בשל ירידה בהכנסות מקישוריות. ההכנסות ממכירת ציוד ירדו ב-11.5%. ה-EBITDA (רווח בנטרול ריבית, מס, פחת והפחתות) של הוט כולה ירד ב-7.5% והסתכם ב-78 מיליון אירו. ה-CAPEX (הוצאות הוניות) הסתכם ב-64 מיליון אירו. עוד צוין בדוח של אלטיס כי ברבעון השני הוט המשיכה לפרוס אתרי 5G, הגיעה לכיסוי של 74% והגדילה את מספר המנויים המשתמשים בדור החמישי.

תיתכן הצעה מתחרה

מזכר העקרונות שנחתם קובע תקופה של 45 ימים (שניתן יהיה להאריך בעוד 15 ימים) לסיים את המשא-ומתן ואת בדיקת הנאותות, אך אינו מעניק לפלאפון בלעדיות, כך שתאורטית יש סיכוי שתצוץ הצעה מתחרה טובה יותר. הוט מובייל זכתה לעניין מעוד גורמים, ובין היתר דווח בשבוע שעבר כי גיל שרון, שהיה יו"ר בזק, מוביל קבוצת משקיעים שביקשה לרכוש את הוט מובייל ב-1.4 מיליארד שקל. עם זאת, פלאפון הציעה סכום גבוה יותר, על רקע הסינרגיות שתוכל ליהנות מהן.

ככל הידוע, פלאפון, שהיא חלק מקבוצת בזק, צפויה לממן את הרכישה ממקורות עצמיים ללא צורך בגיוס חוב. בדיווח מהשבוע שעבר צוין כי העסקה כפופה בין היתר לשמירה על דירוג אשראי גבוה של בזק בקבוצת ה-AA ועל מדיניות הדיבידנד הנוכחית של הקבוצה. בסוף הרבעון השלישי המינוף של בזק עמד על 1.3 (חוב נטו ל-EBITDA), שנחשב למינוף נמוך.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.