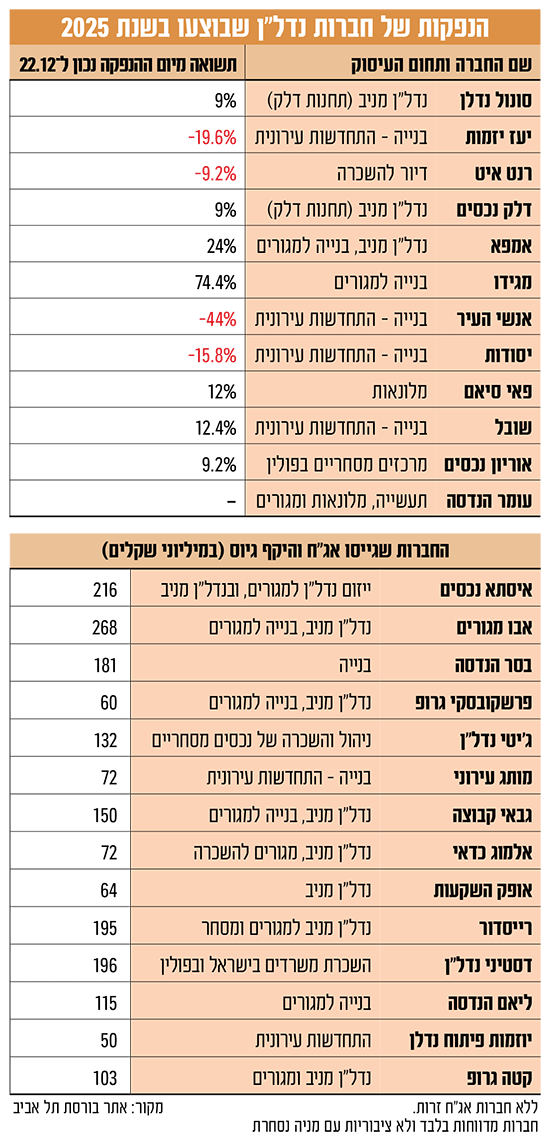

שנת 2025 התאפיינה בגל חסר תקדים של גיוסי הון וחוב מצד חברות הנדל"ן בישראל. במהלך השנה הצטרפו לבורסה בתל אביב מספר דו־ספרתי של חברות באמצעות הנפקות מניות ואג"ח, כאשר היקף הגיוסים בשני אפיקי הגיוס חצה את רף ה־4 מיליארד שקל.

● בדיקת גלובס | מכונת המימושים של קרן פימי: 7 חברות שהניבו 2.6 מיליארד שקל בשנה

● הביקוש קפא, המחירים ירדו: ענף הנדל"ן מסכם שנה מאתגרת, ומה צפוי ב־2026?

מומחים בשוק מציינים כי המגמה אינה מקרית: הצפי להפחתת הריבית, לצד חזרת המשקיעים לשוק ההון המקומי, פתח לחברות הנדל"ן גישה למקורות מימון רחבים יותר, אפשרות למחזור חוב זול והגדלת הנזילות בתנאים מאקרו־כלכליים מאתגרים.

מה עומד מאחורי גל ההנפקות של חברות הנדל"ן, אילו חברות מהענף הניבו תשואות גבוהות יותר, והאם מגמת ההנפקות צפויה להימשך גם ב־2026?

הרקע: "אלטרנטיבה אטרקטיבית יותר למימון הבנקאי"

"הגל החריג של הנפקות חברות הנדל"ן בשנה החולפת אינו מקרי, אלא תוצאה של צירוף נסיבות מאקרו־כלכליות שנבנה בהדרגה מאז התפרצות מגפת הקורונה", מסביר ערן יעקובי, משנה למנכ"ל ברוסאריו קפיטל. לדבריו, שנת 2023 הייתה חלשה במיוחד עבור הענף: האטה בפעילות לאחר תקופת האופוריה של סביבת ריבית אפסית, אי־ודאות פוליטית, ובהמשך גם פרוץ המלחמה - כל אלה העיבו על הפעילות בענף.

עו"ד טרי אלמוזלינו־ארנון, שותפה וראש מחלקת נדל"ן בברנע ג'פה לנדה, מצטרפת לדבריו ומסבירה כי "בסוף 2021 ובמהלך 2022, בסביבת ריבית אפסית, המימון הבנקאי היה זמין וזול, והחברות מהענף לא נזקקו לשוק ההון". עם זאת, היא מציינת כי באותה תקופה בוצעו גם עסקאות רכישה ומינוף שלא החזיקו מעמד עם שינוי התנאים.

לדבריה, "החל מ־2023, עם העלייה החדה בריבית ובהמשך לתוך 2024, התברר שחלק מהחברות מתקשות להתמודד עם סביבת ריבית גבוהה. לכך נוספו גם אי־ודאות ביטחונית ומלחמה, והובילו גם את המשקיעים לאמץ גישה שמרנית יותר - שמירה על נזילות והעדפת פיקדונות בנקאיים בריבית גבוהה על פני השקעות מסוכנות כמו שוק ההון".

כך, ככל שהריבית המשיכה לעלות, הבנקים דרשו מהחברות להפחית את רמות המינוף ולפרוע חלק מההלוואות, מה שדחף לא מעט יזמים לחפש מקורות מימון חלופיים, כמו גופים חוץ־בנקאיים ושוק ההון.

יעקובי מסביר כי הפריצה המשמעותית הגיעה ב־2025 כאשר חלון המימון נפתח מחדש על רקע תחילתו של מתווה הפחתת הריבית. לדבריו, "צריך להבין שגובה הריבית במשק היא הגורם המהותי ביותר עבור חברות הנדל"ן, ולכן, ברגע שהציפיות להפחתת ריבית גברו, שוק ההון הפך לאלטרנטיבה אטרקטיבית יותר למימון הבנקאי עבור החברות מהענף".

יעקובי מציין כי למעשה, עצם הציפייה לירידת ריבית הובילה לצמצום מרווחים ולהפחתה בעלות השולית של גיוס חוב, מה שמאפשר גם למחזור חוב קיים וגם לגייס חוב זול יותר. "כתוצאה מכך, מקורות המימון של חברות הנדל"ן התרחבו והיקפי הגיוסים זינקו", מסכם יעקובי.

המדדים מראים: המשקיעים מהססים לגבי הקבלנים, ואוהבים את המשרדים

מדדי הנדל"ן בבורסה משקפים היטב את מה שחושבים המשקיעים על מצב הענף. לענף הנדל"ן יש שני ביטויים מרכזיים בבורסה. האחד הוא דרך חברות הנדל"ן המניב, כמו ענקיות הקניונים והמשרדים עזריאלי, מליסרון וביג, והשני דרך חברות הבנייה (לרוב למגורים), כדוגמת דמרי, ישראל קנדה, פרשקובסקי, אזורים ועוד.

לשם כך פוצל מדד ת"א־נדל"ן, שכולל את כלל חברות הנדל"ן בבורסה. למדד זה נוסף "אח" בחודש שעבר (נובמבר) בדמות מדד ת"א־נדל"ן 35. מדד שכולל את 35 חבורת הנדל"ן הגדולות במדד הראשי של התחום בבורסה.

מדד ת"א־בנייה שכולל בעיקר את הקבלנים, עלה מתחילת השנה בכ־14%, זאת בזמן שמדד ת"א־35 - עם 35 המניות הגדולות בבורסה - זינק בכ־50% באותו זמן. העלייה החלשה יחסית משקפת את החששות של המשקיעים מסביבת הריבית הגבוהה שמכבידה על הקבלנים במכירת דירות. דבר שמתבטא היטב בירידות מחירי הדירות שנרשמו מזה חודשים במדדי המחירים לצרכן.

בין החברות הציבוריות הגדולות - במונחי שווי שוק - הנכללות במדד ת"א־בנייה אפשר למנות את שיכון ובינוי שמנייתה עלתה ב־36% השנה, ונסחרת בשווי שוק של 11 מיליארד שקל. פעילות הבנייה למגורים היא רק אחת הפעילויות החשובות של החברה, שבשליטת נתי סיידוף ובניהולו של עמית בירמן. אחריה נמצאת מניית דמרי שנסחרת לפי שווי שוק של 8.7 מיליארד שקל, והיא חברת הבנייה ה"טהורה" הגדולה במדד. מנייתה רשמה תשואה די פושרת השנה, ועלתה ב־13%, אך הכפילה עצמה בשלוש שנים, ונראה כי היא די מייצגת את המגמה של מניות הקבלנים בבורסה בת"א.

ההשפעה של התאוששות ההייטק

בבורסה המקומית יש שני מדדים לנדל"ן המניב, שגם הם מציגים דרך התשואות שלהם את מצב החברות הפועלות בתחום ואת תקוות המשקיעים לגביהן. כך, מדד ת"א־מניב ישראל כולל את עזריאלי, מליסרון, ביג ומגה אור - ענקית המרכזים הלוגיסטיים של צחי נחמיאס. מדובר בחברות שמחזיקות בפורטפוליו מגוון של נכסים מניבים, שעלה ב־31% מתחילת השנה, כפול מתשואת מדד ת"א־בנייה אך עדיין נמוך מביצועי מדד ת"א־35.

מדד זה זינק למרות סביבת הריבית הגבוהה, הודות למגמת ההתאוששות המרשימה בהייטק. החזרה לגיוסים של החברות משמעותה הקלה בשיווק שטחי משרדים לחברות ההייטק. כמו כן, תחומים כמו מרלו"גים והקמת חוות שרתים מעניקים לחברות הנדל"ן המניב רגליים יציבות בזעזועים הפוקדים את המשק.

צחי נחמיאס, בעל השליטה במגה אור, קשור לארבע מניות שנכללות במדד ת"א-מניב ישראל: מגה אור שבשליטתו מחזיקה חלק מדסק"ש, דסק"ש מחזיקה בנכסים ובנין, ונכסים ובנין מחזיקה בגב-ים.

הקבוצה הזאת דרבנה את מדד ת"א־מניב ישראל. מגה אור עצמה היא בין השיאניות במדד: מנייתה עלתה ב־115% מתחילת השנה. מניית דסק"ש עלתה ב־141%, ומניית נכסים ובנין זינקה ב־77% בשנת 2025.

חזי שטרנליכט

השלבים: "דריסת רגל ראשונית להנפקת הון"

בקרב המצטרפות החדשות לבורסה, ניתן להבחין במגוון רחב של חברות מהענף - חברות נדל"ן מניב (סונול נדל"ן ואמפא), חברות בנייה (אנשי העיר ומגידו) ואפילו חברות מלונאות כמו פאי סיאם.

עם זאת, קשה לפספס כי מספר חברות הנדל"ן שבחרו לגייס חוב (כ־13), גבוה ממספר החברות שבחרו לגייס הון (10). יעקובי מסביר כי הסיבה לכך נובעת מכך שחברות רבות מעדיפות לבצע תחילה "דריסת רגל" ראשונה בשוק ההון באמצעות הנפקת חוב כצעד מקדים להנפקת מניות.

לדבריו, "יש לא מעט חברות שבוחרות להנפיק אג"ח לא רק לצורכי מימון, אלא גם כדי להתרגל לסטטוס של חברה מדווחת ולאפשר למשקיעים להכיר אותן ולבנות אמון". הוא מציין כי לרוב, לאחר כשנה של פעילות בשוק - שבה החברה מוכיחה למשקיעים כי היא עומדת בתשלומי הריבית ומפגינה אמינות - מגיע גם השלב הבא: הנפקת הון.

במילים אחרות, החברות "טועמות" תחילה את עולם האג"ח, שנחשב בישראל למורכב ומשוכלל במיוחד, ורק לאחר מכן פונות לשוק המניות. כך, כשהן יוצאות להנפקת מניות, הן יכולות לפנות למגוון רחב יותר של משקיעים, שבמסגרת ההנפקה הופכים גם לשותפים - בין אם הציבור הרחב ובין אם דרך כספי הפנסיה. לדברי יעקובי, "התהליך הזה מפחית את רמת החשדנות מצד השוק ביחס להנפקת מניות ראשונית ומרחיב משמעותית את חלון ההזדמנויות לגיוס הון".

עו"ד אלמוזלינו־ארנון מסבירה כי המהלך של הצטרפות לבורסה משנה משמעותית את התנהלות החברות שהופכות לציבוריות. לדבריה, "צריך להבין שלהפוך לשותף של רגולטור כמו שוק ההון זו מחויבות לשקיפות, לדיווח שוטף ולמתן דין וחשבון - למשקיעים, לרגולטור ולציבור הרחב. כחברה פרטית, האחריות הייתה בעיקר פנימית או כלפי הגורם המממן. כאן מדובר בחשיפה מלאה.

"חברת נדל"ן שמגיעה לשוק ההון בעצם אומרת: זה מי שאנחנו - אלה הנתונים, אלה הפרויקטים, אלה ההשקעות, אלה התחזיות ואלה התוכניות לעתיד. כאשר הציבור בוחר לתת בכך אמון, אין צעד אמיץ מזה. וזה צעד מבורך, שמחזק לא רק את החברות עצמן, אלא גם את האמון בהשקעות נדל"ן באמצעות שוק ההון".

לצד זאת, יעקובי מציין כי איכות האשראי של החברות המנפיקות מדורגת בדירוגים גבוהים כאשר "כ־65% מהחוב שהונפק בחברות הנדל"ן השנה הוא בדירוג A ומעלה". גם בנוגע לחברות הנדל"ן שהנפיקו מניות הוא מציין כי מדובר בחברות איכותיות ויציבות. לדבריו, "צריך להבין שאנחנו בתקופה בשוק ההון שהמשקיעים מחפשים אחר השקעות סולידיות. כאלה שיאפשרו להם לישון בשקט בלילה. לכן, המשקיעים יחפשו אחר אג"חים בדירוגים גבוהים וחברות איכותית ויציבות בתוך הענף".

במקביל יעקובי מציין כי בשנה האחרונה חברות הנדל"ן המניב הציגו תשואות גבוהות יותר לעומת חברות היזום והבנייה, מה שמוכיח את ההתבגרות של השוק שמחפש אחר אפיקים סולידים יותר. לדבריו, "המשקיעים מעדיפים חברות בעלות תזרים יציב וניתן לחיזוי קדימה, ופחות מחפשים את הסיכון. לכן אנחנו רואים גם הבדלים בביצועים של חברות הנדל"ן המניב, אל מול חברות הייזום והבנייה".

עו''ד טרי אלמוזלינו־ארנון / צילום: נמרוד גליקמן

העיתוי: "הכנת חברה להנפקה היא תהליך שלוקח זמן"

עוז קטה, מבעלי חברת הנדל"ן למגורים קטה גרופ, שהצטרפה השנה לבורסה המקומית באמצעות הנפקת סדרת אג"ח חדשה וגייסה כ־103 מיליון שקל, מסביר בשיחה עם גלובס כי "הנפקת האג"ח היא בעיקר סמלית. המטרה האמיתית היא להיכנס לשוק ההון ולאחר שנתיים-שלוש לצאת להנפקת מניות.

"התחלנו באג"ח כי זה צעד יותר רך לעומת הנפקת מניות. בשלב זה אתה עדיין לא מכניס שותפים לחברה, אלא לווה כסף מהציבור. זה מאפשר להתחיל לצבור מוניטין בשוק ההון, להכיר את המשקיעים, להיחשף בפני הציבור ולתרגל עמידה בסטנדרטים ציבוריים, כולל כל דרישות הדיווח.

"מעבר לכך, החשיפה הציבורית שמביאה ההנפקה - לבעלי קרקע, ספקים, עובדים וכל בעלי עניין אחרים - יוצרת אמון, מחזקת את המוניטין ומביאה הזדמנויות נוספות. המשמעות היא שלא רק יהיה לנו יותר הון לעבוד איתו, אלא שגם ההערכה והאמון שלנו בשוק יגדלו".

בכל הנוגע לעיתוי ההנפקה, קטה מסביר כי "הכנת חברה להנפקה, גם אם מדובר באג"ח בלבד, היא תהליך מורכב שלוקח זמן - אצלנו זה לקח כשנה וחצי. אין כאן קשר לגל ההנפקות שנרשם בשנה האחרונה, פשוט סיימנו את העבודה הפנימית, שכללה התארגנות של תהליכים, נהלים, מערכות, הכנת דוחות, עבודה מול יועצים, והפיכת החברה לחברה שמוכנה לעמוד בסטנדרטים ציבוריים. עכשיו, כשיש לנו חברת אג"ח, המעבר להנפקת מניות יכול להיעשות בצורה זריזה יותר".

עוז קטה, מבעלי קטה גרופ / צילום: נטע שני

בכל הנוגע להנפקת המניות, קטה מסביר כי הם מביאים בחשבון הרבה גורמים בכל הנוגע לעיתוי ההנפקה, שכוללים בין היתר "מזג אוויר טוב בענף". לדבריו, "העיתוי של ההנפקה קשור בהרבה דברים, מצב רוח המשקיעים, מגמות בנדל"ן, ריבית, אירועים גיאו־פוליטיים ועוד".

זאב כהן, מנכ"ל סונול נדל"ן שיצאה להנפקת מניות לפני כחודשיים, מסביר בשיחה עם גלובס כי "בתחילת 2025 השוק התחיל להיפתח, והבנו שחברת נדל"ן שרוצה להתפתח ולהגדיל את השווי שלה חייבת להיות בשוק ההון. זה שוק שאנחנו מרגישים בו בנוח - אנחנו יודעים לעבוד בו - וכדי לגדול באמת, להיות ציבוריים ולהנפיק אג"ח זאת הדרך להתרחב".

כהן מסביר כי "התחלנו בגיוס אג"ח, קיבלנו דירוג A2 מצוין וגייסנו 180 מיליון שקל. הביקושים היו גבוהים בהרבה - ביקשנו 180 מיליון, והצעות שקיבלנו עמדו על מעל 800 מיליון שקל, פי ארבע מהסכום המבוקש, בריבית מצוינת. כבר בתחילת הדרך הערכנו שנוכל לצאת גם להנפקת מניות, ובפחות מחודשיים גם זה התרחש. כיום הציבור מחזיק בנו בכ־20%, והמניה כבר עלתה בכ־10% מאז ההנפקה."

עוד כהן מציין כי הכספים שגויסו שימשו בעיקר למחזור חוב, אך חלק ניכר מהם מופנה לפרויקטים קיימים וליוזמות חדשות על הנכסים הקיימים של החברה. לדבריו, "במקביל, אנחנו ממשיכים לסקור הזדמנויות רכישה נוספות, בתחום הפעילות הקיים - מתחמי דלק עם קמעונאות, לוגיסטיקה, ונדל"ן".

זאב כהן, מנכ''ל סונול נדל''ן / צילום: דרור סיתהכל

העתיד: האם הגל יימשך ב־2026 ומי מתכוננות להנפיק?

נראה כי גל ההנפקות שפקד את שנת 2025 ימשיך גם בשנה הקרובה, כאשר חברות כגון רמי לוי נדל"ן, תדהר, אביסרור, קבוצת גבאי ועוד יצטרפו אל הבורסה המקומית דרך הנפקת אג"ח או מניות.

יעקובי מציין כי במבט אל השנה הבאה הוא מעריך כי נראה המשך פעילות גיוס בשני המכשירים המרכזיים - חוב והון - אם כי הדגש ימשיך להיות על שוק החוב, ובפרט על חוב איכותי: חברות סולידיות בדירוגים גבוהים, עם תזרים מזומנים יציב ונראות פיננסית ברורה.

ערן יעקובי, רוסאריו קפיטל / צילום: אייל טואג

לדבריו, "אי־הוודאות הגלובלית אינה מאפשרת לשווקים 'לישון בשקט', וכידוע, אי־ודאות היא האויב המרכזי של שוק ההון. בתוך המציאות הזו, כל עוד מתווה הריבית יורד - הן בישראל והן בעולם - ובהנחה של התייצבות ביטחונית מקומית והיעדר זעזועים חריגים נוספים, ניתן לצפות להמשכיות המגמה גם לתוך 2026".

להערכתו, גל ההנפקות יבוא לידי ביטוי גם בחברות תשתיות ובחברות אחרות הפועלות בענף.