האם המשקיעים שעדיין רוכשים דירות, יודעים משהו שאחרים לא? הענף מצוי בשפל כבד, אך המשקיעים שוברים שיאי משכנתאות.

● הקפאת משכנתא עלולה לעלות ביוקר: מאחורי ההקלות שמציעים הבנקים

● חברת המגורים הגדולה בישראל חושפת: האטה נוספת בשוק בעקבות המלחמה

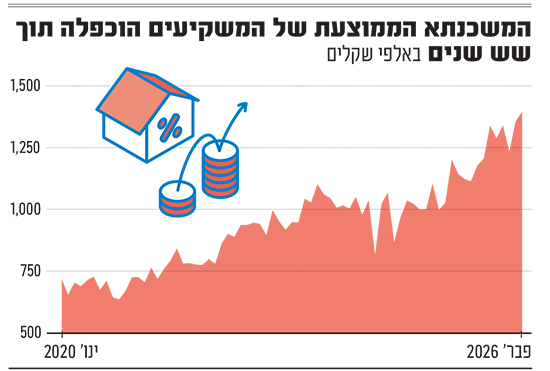

מנתוני בנק ישראל שפורסמו השבוע על המשכנתאות שנלקחו בחודש שעבר עולה כי משכנתא ממוצעת גולמית שנלקחה בפברואר הגיעה ל־1.05 מיליון שקל. אך בעוד רוכשי דירות מסובסדות במסגרת "דירה בהנחה" לקחו משכנתאות בגובה ממוצע של 632 אלף שקל, ורוכשי הדירות בשוק החופשי שאינם משקיעים לקחו משכנתא בגובה של 1.08 מיליון שקל בממוצע, המשקיעים לקחו משכנתאות בגובה של 1.4 מיליון שקל בממוצע.

יציבות בקרב רוכשי הדירות למגורים

מדובר לא רק במספר גבוה מאוד, אלא גם בדפוס התנהגות שונה של סוג זה של לווי משכנתאות, לעומת אלה של רוכשי דירות שאינם משקיעים ושלא קנו דירות מסובסדות: האחרונים שומרים על יציבות בגובה המשכנתא שהם לוקחים, שכבר 10 חודשים מגיעה לרמות ממוצעות של 1־1.1 מיליון שקל; לעומתם המשקיעים הגדילו את גובה המשכנתא הממוצעת שלהם ב־40% מאז ינואר שנה שעברה והכפילו אותה מאז ינואר 2020.

לכאורה מדובר בהתנהלות משונה בשוק, שבשנים האחרונות הפך לפחות ופחות ידידותי למשקיעי נדל"ן. ראשית התשואות השנתיות הנמוכות, שמגיעות לרמות של 2%־3%; שנית - הריביות הגבוהות שמורידות את כדאיות ההשקעה בענף הזה ושלישית - מס הרכישה הגבוה שמגיע לשיעור מינימלי של 8% ממחיר הדירה, כלומר מאפס את התשואה הצפויה למשקיע משכירות למי שקונה דירה לשלוש־ארבע שנים.

לא פלא שבדוח שלו שפורסם השבוע, בנק ישראל ציין, כי שיעור המשקיעים מכלל שוק הדירות בשנה שעברה הגיע ל־12.2% בלבד. מדובר באחת מהשנים החלשות ביותר אי פעם בתחום השקעות הנדל"ן והחלשה ביותר מאז 2019 לפחות.

שימוש גבוה במבצעי 20/80

אז מדוע המשקיעים הנותרים לוקחים משכנתאות כה גבוהות? להערכתנו מדובר במספר סיבות: הראשונה - שימוש מוגבר במבצעים הפיננסיים של היזמים. לפני שנה בנק ישראל פרסם הגבלות על מבצעים פיננסיים נוסח "80%־20%" ואחרים, באמצעות הגבלת הלוואות נדחות בסבסוד קבלן ל־10% לכל היותר מסך הביצועים החודשיים של הלוואות למגורים, והחמרת דרישות הון מהבנקים בפרויקטים שבהם פריסת התשלומים מבוצעת באופן בלתי ליניארי, כלומר שאינו מתואם עם התקדמות הפרויקטים. ואולם כפי שפרסמנו בעבר, ההגבלות הללו הצליחו להקטין את שיעור המשכנתאות הנדחות, "בולט" ו"בלון" באחוזים ספורים והן נותרו עדיין גבוהות.

נגיד בנק ישראל, אמיר ירון / צילום: דני שם טוב/דוברות הכנסת

בחודש שעבר נלקחו משכנתאות בגובה 9.1 מיליארד שקל, מתוכן כ־14.5% הוגדרו משכנתאות "בולט" ו"בלון". מדובר באחוז דומה לזה שנלקחו בחודשים הקודמים, והוא גבוה פי שניים משיעורן בשנים שלפני שהחלו המבצעים הפיננסיים.

ככל הנראה המשקיעים הנותרים בשוק מעדיפים להשתמש במבצעים הללו, לרכוש דירות "על הנייר" תוך שימוש בהון עצמי נמוך וחיסכון שיכול להגיע למאות אלפי שקלים ממחיר הדירה, שנובע מהוויתור של היזמים על הצמדות השונות.

כמו כן, נראה כי המשקיעים, לפחות ערב פרוץ מלחמת "שאגת הארי", בנו על המשך התהליך של הורדת הריבית במשק, דבר שהיה מפחית להם את עלויות הרכישה ביותר.

ולבסוף נראה, כי המשקיעים הללו אינם מאמינים שמחירי הדירות ירדו, ולהיפך - הם בונים על המשך עליות המחיר כך, שמה שמשנה להם יותר מכל אינו התשואות השנתיות המשכרת הדירות, אלא עליית המחירים שלהן, דבר שיאפשר להם לבצע "אקזיט" בשלב כלשהו בהקדם.

מדובר כמובן בסוג של הימור, במיוחד על רקע ירידות המחירים שנרשמו בשנה שעברה. ואולם להערכת המשקיעים הן כנראה אירוע חולף, והעליות יתחדשו בהקדם. בנוסף, המשקיעים רואים לנגד עיניהם ממשלה שכמעט לא פועלת בתחום הדיור ובמיוחד לא בתחום ההשכרה, כך שהדבר יכול לעודד מיעוט מהם להמשיך לרכוש דירות ולקחת משכנתאות גבוהות - על אף תנאי המאקרו שאינם מעודדים מבחינתם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.