המחצית הראשונה של שנת 2025 הפכה באופן רשמי לטובה ביותר של החוסכים בישראל מאז 2021, בעיקר הודות לראלי החזק בבורסה בת"א בתקופה זו. חודש יוני, שבו התרחשה המערכה הצבאית המוצלחת מול איראן, בלט לטובה עם קפיצה ממוצעת של 3.3% במסלולים הכלליים בקרנות ההשתלמות ובפנסיה - החזק ביותר מאז נובמבר 2020 (4.5%).

● חברת הביטוח שקפצה לצמרת טבלת התשואות, וכמה עשו החוסכים?

● פחות ביטוח, יותר נדל"ן ובנקים: מנהל ההשקעות שבונה על המשך העליות ואיך לבנות תיק

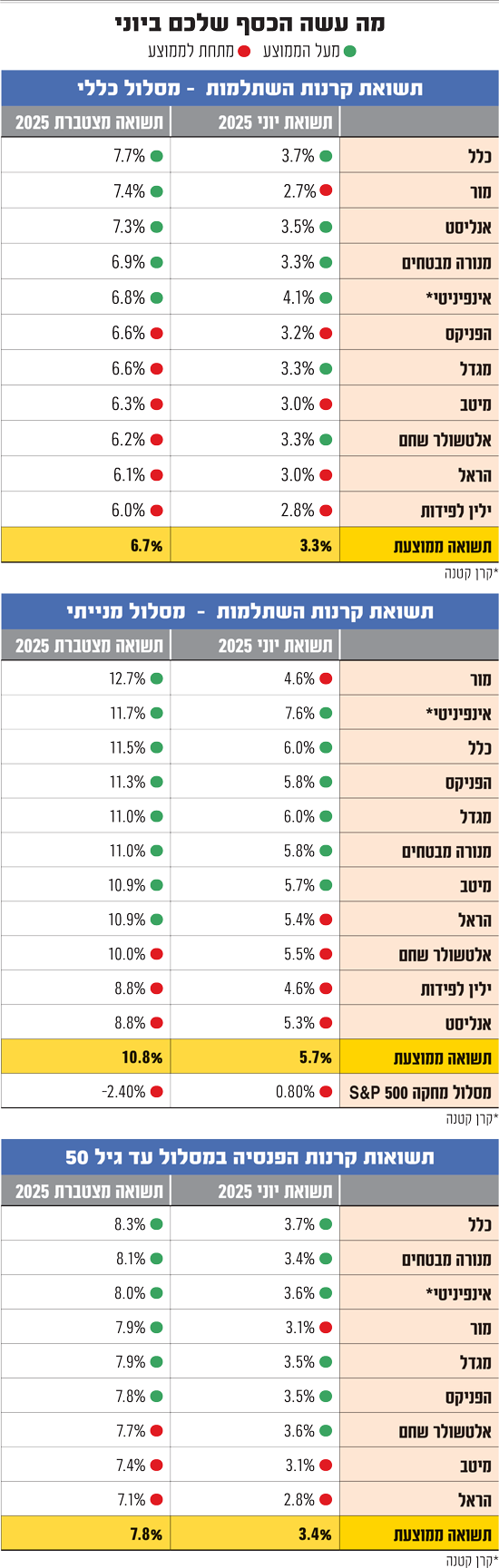

בסיכום המחצית, עמדה התשואה של החוסכים במסלולים הכלליים של קרנות ההשתלמות על 6.7% בממוצע, בעוד שבמסלולים המנייתיים נרשם זינוק של 10.8% (מתוכו 5.7% בחודש יוני). מנגד, ההתחזקות המשמעותית של השקל במחצית הראשונה של השנה (7.5%) מול הדולר, פגעה קשות בתשואה של החוסכים במסלולים שעוקבים אחרי מדד S&P 500 האמריקאי, והחיסכון שלהם ירד ב-2.4% - למרות תשואה חיובית במדד עצמו, של 5.5%.

עם זאת, בראייה לשלוש שנים, מסלולי ה-S&P 500 עדיין סיפקו תשואה עודפת של 63.8% בממוצע, לעומת 53.6% במסלולי המניות ו-31% במסלולים הכלליים, אם כי האחרונים אינם בני השוואה מבחינת הסיכון.

"חודש יוני היה יוצא דופן, בכל השנים שלי בשוק ההון זה אחד החודשים הכי טובים שראיתי", אומר ערן גולדרינג, משנה למנכ"ל וראש אגף השקעות בבית ההשקעות אנליסט. "זה קורה אחרי משברים, כמו אחרי שיצאנו מהקורונה או משבר פיננסי. זה היה חודש יוצא דופן בישראל על רקע המערכה באיראן, כשהמדדים הענפיים כמו ביטוח ונדל"ן זינקו ביותר מ-20% והבנקים ביותר מ-10%. גם בחו"ל היו עליות אך הן התגמדו ביחס לשוק הישראלי. גם הדולר נחלש מאוד ביוני ומי שישב על מסלולי חו"ל לא מגודרי מט"ח לא ממש נהנה השנה".

ניר עובדיה סמנכ"ל בכיר ומנהל אגף השקעות עמיתים בחברת הביטוח כלל מסכים: "השקל השפיע מאוד על הביצועים. מי שהיה יותר מגודר או בחשיפה נמוכה יותר לדולר, כמונו ביחס לתעשייה, עשה טוב".

מי שהצליחה להתעלות מעל כל הגופים הגדולים ביוני במסלולים הכלליים הייתה חברת הביטוח כלל, שבשנים האחרונות השקיעה מיליארדי שקלים במניות הנסחרות בת"א - גם כשהדבר היה לא פופולרי אצל שאר המוסדיים - והיא ייצרה תשואה של 3.7%.

עובדיה: "הסיפור המרכזי ביוני היה החזקות-יתר בישראל, בפרט בנקים ופיננסים, אבל הסיפור הרחב יותר הוא עליות חדות כבר שנה. ניצול ההזדמנויות בתקופה הזו (הרפורמה המשפטית ומלחמת חרבות ברזל' נ' א') למרות החששות הכבדים, הוכיח את עצמו בסופו של דבר. קנינו נכסים במחירים טובים מתוך תפיסה שהפונדמנטל העסקי בישראל קיים, ולא חשבנו שנכון לעשות סיבוב פרסה ביחס לשוק הישראלי בגלל האירועים המקומיים. זה עבד בשנה האחרונה וביתר שאת בחודש האחרון".

במקום השני בדירוג התשואות בחודש שעבר נמצא אנליסט, עם תשואה של 3.5%, ועל המקום השלישי מתחרים מנורה מבטחים, מגדל ואלטשולר שחם, עם תשואה של קצת פחות מ-3.3% כל אחד. מי שנמצא בתחתית בחודש יוני הוא המנהל המצטיין של השנה עד כה, מור, שסיפק תשואה של 2.7% בלבד. מעליו נמצא ילין לפידות עם 2.8% והראל ומיטב עם תשואה של 3% כל אחד.

ההצלחה של כלל בחודש יוני הקפיצה אותה גם למקום הראשון בטבלת התשואות מתחילת השנה במסלול הכללי, עם תשואה של 7.7%, וזאת על חשבון מור, שירדה למקום השני עם תשואה של 7.4%. במקום השלישי נמצא אנליסט עם תשואה של 7.3%.

המאכזב הגדול במחצית הראשונה של השנה הוא בית ההשקעות ילין לפידות, עם תשואה של 6% בלבד, מעליו הראל עם 6.1% ואלטשולר שחם עם 6.2%. החשיפה הגבוהה של שני בתי ההשקעות הללו (ילין ואלטשולר) לחו"ל ביחס למתחרים פגעה בתשואה שלהם, כשהבורסה הישראלית הצליחה הרבה יותר מתחילת השנה (תשואה של 25% במדד ת"א-125 לעומת 5.5% בלבד ב-S&P 500).

מור ראשונה במנייתי

במסלול המנייתי בלטו בחודש יוני גופי הביטוח, אשר מוטים יותר מבתי ההשקעות לשוק המקומי: כלל ומגדל עם תשואה של 6% כל אחד ואחר כך הפניקס ומנורה מבטחים עם 5.8%. גם כאן, מור וילין לפידות משתרכים מאחור, עם תשואה של 4.6% בלבד.

ההצטיינות של אנליסט בתשואות במסלולים הכלליים מתחילת השנה לא עוזרת לו במסלולי המניות. במסלולי המניות החשיפה שלו לחו"ל גבוהה משמעותית מאשר במסלול הכללי (70% לחו"ל במסלולי המניות לעומת כ-40% במסלולים הכלליים).

כך, אנליסט וילין לפידות נמצאים בתחתית הטבלה מתחילת השנה, עם תשואה של 8.8% כל אחד. במקום הראשון, מי שממשיך להוביל הוא מור, עם תשואה של 12.7%, אחריו כלל עם 11.5% ובמקום השלישי מבין הגופים הגדולים נמצאת הפניקס עם 11.3%.

בתחום הפנסיה לצעירים, במסלול עד גיל 50 כלל מצליחה לעלות גם כאן למקום הראשון, עם תשואה של 8.3%, אחריה מנורה מבטחים עם 8.1% ועל המקום השלישי מתחרות מור ומגדל עם קצת פחות מ-7.9% כל אחת. בתחתית מנגד נמצאות מיטב עם 7.4% והראל עם 7.1%.

איך נראה חודש יולי?

בסיכום החצי ההראשון של 2025 שבר מדד ת"א-35 את שיא כל הזמנים שלו לא פחות מ-30 פעמים (ומאז שבר ביולי עוד ארבע פעמים), מה שהופך את השנה הנוכחית לשלישית החזקה ביותר מאז נוסד מדד הדגל ב-1992. גם מדדי וול סטריט חזרו לאחרונה לשבור שיאים.

עם זאת, לא רבים חזו את הראלי המרשים בשוקי המניות מתחילת השנה, ואת זה של ת"א בפרט. השנה התחילה בצליעה, עם ההכרזה על דיפסיק, מודל השפה הסיני בתחום הבינה המלאכותית, שהעלתה חששות כבדים לגבי ההצדקה להיקף השקעות הענק בתחום על ידי החברות הגדולות בעולם והרעידה את השווקים.

אחר כך הגיעה תוכנית המכסים של הנשיא טראמפ שהספיקה להפיל את מדדי וול סטריט ביותר מ-20%, ואז דחייה במכסים וזינוק מחודש בשווקים, המלחמה של ישראל מול איראן, שבניגוד לתחזיות הטיסה את הבורסה המקומית לשמיים, וברקע המלחמה שנמשכת בעזה.

ומה לגבי חודש יולי? מתחילת החודש ועד כה שוקי המניות בארץ ובעולם ממשיכים לעלות וזאת במידה מסוימת של הפתעה, שכן המכסים של טראמפ חוזרים לשולחן ואנליסטים רבים הזהירו מפני חזרתם. כך, מדד ת"א-125 המקומי מטפס ב-2.1%, בהובלת מניות הביטוח שהותירו מאחור (בתשואות) את מניות הבנקים. בעוד שמדד חברות הביטוח המשיך לזנק ביותר מ-8% מתחילת יולי, מדד הבנקים ירד ביותר מ-1%. גם מדד הבנייה עלה ב-3% מתחילת החודש. במקביל מדד S&P 500 טיפס ב-1% (הנאסד"ק בשיעור דומה) והמדדים באירופה עולים ב-1.5%-3%.

"התמחורים מלאים"

"התמחורים פה הם כבר לא מה שהיו לפני שנה. אולי לא יקרים אבל בהחלט מלאים, ואין ספק שיהיה יותר קשה להרוויח במניות", אומר גולדרינג מאנליסט. "לעומת זאת אני חושב שבחלק של האג"ח עדיין יש בשר, למרות שגם שם המחירים עלו. פרמיית הסיכון של ישראל ירדה והתשואות ירדו לאורך כל העקום, הרבה יותר מאשר בחו"ל. הארכנו בחודשים האחרונים את המח"מ.

"התנודתיות תימשך, ומי שהרוויח יפה זה לא אסון ולא טעות ענקית לקחת רווחים ולעבור קצת לאג"ח אבל בראייה ארוכה אפשר להמשיך להחזיק במניות, בפרט בסקטורים שפחות נהנו, כמו הנדל"ן והאנרגיה הירוקה, שם עדיין יש מקום לאפסייד".

נציין כי התשואה בתחום איגרות החוב (במח"מ 8) כבר הצטברה מתחילת השנה לכמעט 5% ובשנה האחרונה ליותר מ-9%. "בניגוד לשנים קודמות שהיו הפסדים באג"ח או בקושי רווחים, השנה יש רווחים באג"ח ממשלתיות ועדיין יש מקום לעליות", מסכם גולדרינג.

לדברי עובדיה מכלל, "השווקים מתומחרים יקר ביחס להיסטוריה, אבל לפחות בתחום הטכנולוגיה, שירותי התקשורת והשבבים יש הצדקה למכפילים הגבוהים בגלל הביקוש והצמיחה הפוטנציאלית. הם ימשיכו להוביל את השווקים וזו פוזיציה גדולה אצלנו.

"התקופה האחרונה לימדה שצריך לפזר גם לישראל חלק מהתיק ולא רק ארה"ב, למרות שהיא תמשיך להוביל. בישראל ייתכנו מימושים בטווח הקצר, אחרי שהשוק עלה בצורה חזקה ומהירה וגם מכיוון שעדיין יש כאן מלחמה. זה טבעי ואף יכול להוות הזדמנות להגדיל חשיפה. בהסתכלות ארוכת טווח יש לישראל סיפור טוב ואם נצליח לממש אפילו חלק קטן ממנו התוצאות והתשואות פה יכולות להיות טובות מאוד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.