למרות פתיחה קצת מגומגמת, החוסכים הישראלים רשמו באוגוסט חודש מוצלח נוסף בגמל ובפנסיה. החודש הסתיים בעליות נאות בשווקים (בעיקר בארה"ב) ואיתו גם התשואה של החוסכים, כשעד כה שישה מתוך שמונה חודשים השנה הניבו תשואות חיוביות.

● חודש מצוין לחוסכים בקופות הגמל, אכזבה במסלולי ה־S&P 500

● בלעדי | ישראל בצעד תקדימי נגד אירלנד: מעבירה את רישום האג"ח שלה

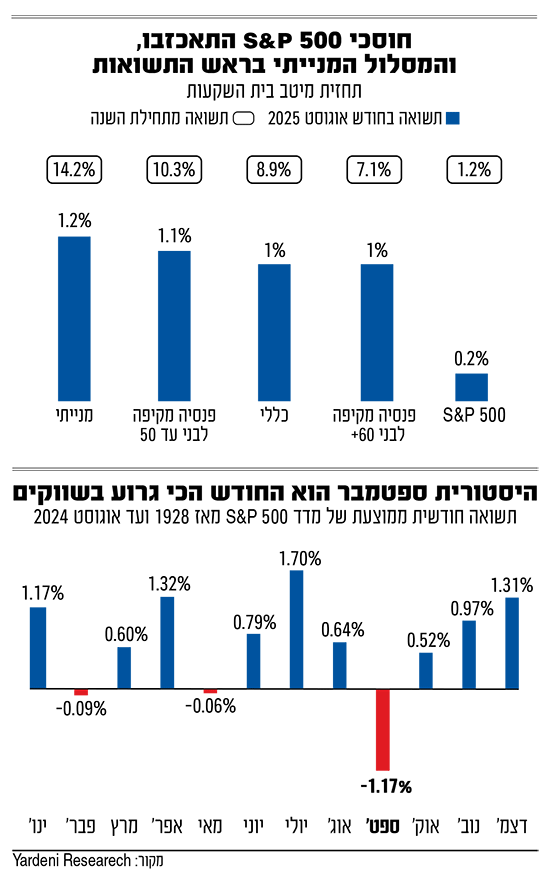

החוסכים במסלולים הכלליים צפויים ליהנות באוגוסט מתשואה חיובית של כ־1% בממוצע (טווח תשואות של 0.7%־1.2%), ואלה במסלולים המנייתיים מתשואה טובה מעט יותר של כ־1.2% (טווח של 0.8%־1.5%) - כך מעריך אבי ברקוביץ', המשנה למנהל השקעות ראשי במיטב גמל ופנסיה. גם החוסכים לפנסיה צפויים ליהנות מתשואה חיובית של כ־1.1%.

בכך, חודש אוגוסט המשיך את המומנטום החזק מתחילת השנה, כשעד כה מדובר באחת השנים החזקות של העשור האחרון. לפי ברקוביץ', החוסכים במסלולים הכלליים רושמים בינתיים תשואה חיובית מרשימה של 8.9% מתחילת השנה. במסלולי המניות נרשמה תשואה של 14.2% (טווח של 12.5%־16%). במסלולי הפנסיה לצעירים עד גיל 50 נרשמה תשואה של 10.3% בממוצע מתחילת השנה, ובמסלולים לבני 60 פלוס 7.1%. ברקוביץ' ממיטב מציין כי "בחודש אוגוסט נרשמו עליות שערים במניות בישראל ובעולם, ובאג"ח הקונצרניות והממשלתיות בישראל מה שתרם לתשואה החיובית של הקופות".

מי ששוב יכולים רק להסתכל בקנאה על עמיתיהם בגמל ובפנסיה הם המשקיעים במסלולים העוקבים אחר מדד S&P 500, ששוב אכזבו עם תשואה חודשית של 0.2% בלבד, למרות עלייה של כ־1.9% במדד האמריקאי (יותר ממדד ת"א 125 שעלה ב־1.1%). למעשה, בזמן ש־S&P 500 עלה כבר בכ־10% מתחילת השנה. החוסכים במסלול האמריקאי בקושי נהנו מתשואה של 1.2%.

הסיבה לכך נוגעת להתחזקות השקל. בחודש אוגוסט לבדו המטבע הישראלי קפץ ב־1.7% מול הדולר, ומחק כמעט לגמרי את התשואה במונחים שיקליים. מתחילת השנה ועד סוף אוגוסט הדולר נחלש ב־8.6% מול השקל.

המהפך של אוגוסט והלקח לספטמבר

"החודש החולף היה בסימן של סיום עונת דוחות כספיים, בארץ ובארה"ב", אומר יובל באר אבן, מנהל השקעות עמיתים במגדל. לדבריו, "בסך־הכול הייתה עונת דוחות טובה, וזה מאוד חשוב, כי בסוף, אם מנטרלים את כל רעשי הרקע שמסביב, הרווח של החברות הוא המנוע של שוק המניות. כל עוד החברות מצליחות להמשיך להציג צמיחה ברווחים ובהכנסות משנה לשנה, השוק יכול להשלים עם מכפיל גבוה".

לדברי מתן שטרית, הכלכלן הראשי של קבוצת הפניקס, בשוק האמריקאי "שלושת הגורמים המרכזיים שעמדו מאחורי הסנטימנט החיובי באוגוסט היו - התיאבון האדיר סביב תחום ה־AI, עונת דוחות חזקה וציפייה הולכת וגוברת להפחתת ריבית בהחלטה הקרובה (הסתברות של כ־90%)". ברקע, נתוני תעסוקה חלשים מהצפוי שפורסמו במהלך החודש, שהעלו את הציפיות של המשקיעים בנוגע להורדת ריבית קרבה. ציפיות שקיבלו הדהוד גם בנאום יו"ר הפדרל ריזרב לפני כשבועיים, שבו הוא פתח פתח לשינוי במדיניות המוניטרית כשהביע חשש משוק העבודה האמריקאי.

המגמה החיובית שבה נסגרו המדדים בסוף חודש אוגוסט מגיעה על אף היסטוריה "בעייתית" של חודש המתאפיין בתנודתיות רבה. ואכן, בתחילת החודש החולף, בצל חוסר הוודאות לגבי תוכנית המכסים של הנשיא האמריקאי דונלד טראמפ, ירד מדד S&P 500 ב־1.6%, ומדד נאסד"ק השיל 2.2%. בהמשך, כשהחששות מפני המכסים התפוגגו, חזרו המדדים לרשום שיאים.

בארץ נרשמה מגמה דומה, אך חדה יותר כשמדד ת"א 125 השלים ירידה של כמעט 7% מהשיא של חודש יולי, על רקע הירידות בשוק האמריקאי והחששות מפני התגברות הלחימה ברצועת עזה. אך עד סוף החודש המדד הספיק לעבור לעליות וחזר גם הוא לשבור שוב שיאים חדשים.

מה מלמדת ההיסטוריה על ההמשך

במבט קדימה, השוק נכנס אל חודש ספטמבר, שיש לו את המוניטין של החודש עם "הביצועים הכי גרועים בוול סטריט", כאשר מדד S&P 500 רשם בו, בממוצע, ירידה של 1.2% במאה השנים האחרונות - כך על־פי נתוני חברת המחקר Yardeni Research מהשנה שעברה. עם זאת בשנה שעברה ספטמבר התחיל אומנם גרוע עם נפילה של יותר מ־4%, אך עד סופו הירידות החדות נמחקו, ומדד S&P 500 סיים בכלל את החודש בעליות של 2% ובחזרה לשיא.

"נכון שהיסטורית ספטמבר הוא חודש מאוד חלש בשווקים, אבל אם מסתכלים קדימה, התנאים הכלכליים הם מאוד־מאוד טובים לשוק המניות", מעריך באר אבן ממגדל. לדבריו, "רווחי החברות ממשיכים לצמוח והכלכלה אומנם נחלשת, אבל אנחנו בטח לא במיתון. אפשר להגיד את זה גם על ארה"ב, גם על ישראל וכנראה שגם על אירופה. כך שניתן לומר בביטחון שכל עוד לא נקבל הפתעה לרעה באינפלציה, וטראמפ לא ינקוט איזה צעד קיצוני משוגע כמו שהוא עשה באפריל, התנאים הנוכחיים טובים לשוק".

אירוע שהמשקיעים חיכו לו יותר משנה מגיע

באר אבן, כמו גם שטרית, מציין את החלטת הריבית של הבנק הפדרלי שתפורסם באמצע החודש הקרוב כאירוע החשוב ביותר עבור השווקים. להערכתו, "התרחיש של הורדת הריבית בארה"ב הוא בסבירות מאוד גבוהה. בהנחה שעד ההחלטה לא נקבל נתון מאוד מאוד קיצוני בנוגע לאינפלציה או שוק התעסוקה, אני לא רואה סיבה שהפד לא יוריד ריבית בספטמבר. בנוסף, היסטורית, כשהשוק מתמחר מעל 90% הורדת ריבית, כמעט אף פעם הפד לא הולך נגדו", מסכם באר אבן.

לכך מצרף שטרית אירוע נוסף בעל פוטנציאל השפעה על השווקים - קביעת בית המשפט הפדרלי בסוף השבוע האחרון כי מרבית המכסים שהטיל טראמפ אינם חוקיים, מאחר שהסמכות להטיל מכסים שמורה לקונגרס בלבד. לדבריו, הפסיקה, אשר צפויה להיכנס לתוקף בעוד כחודש וחצי, מעלה לא מעט סימני שאלה ועשויה ליצור אפקטים מנוגדים.

כך, אם יוחזרו הדולרים שכבר נגבו מהמכסים, הגירעון עשוי להעמיק, והממשל יצטרך לגייס יותר חוב, דבר שעלול ללחוץ את תשואות האג"ח כלפי מעלה בחלק הבינוני-ארוך של העקום, בזמן שהפד מתכונן להפחתת ריבית. בנוסף, ביטול המכסים עשוי להוזיל את מחירי היבוא, להפחית לחצים אינפלציוניים ולתמוך במדיניות מוניטרית מקלה יותר. "כך או כך, מדובר באתגר מהותי למדיניות הסחר של טראמפ, ומה שבטוח - שקט בשווקים כבר לא נמצא בתפריט", מסכם שטרית.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.