פידליטי: השוק שיאותת ראשון על משבר

בפידליטי, מחברות ניהול הנכסים הגדולות והוותיקות בעולם, צופים שנה תנודתיות אך שמי שיישאר בשוק עשוי להרוויח בגדול. להערכתם, חברות רק מתחילות לראות את יתרונות הטבות המס החדשות לתאגידים בארה"ב שעברו ב-2025, מה שיכול להוסיף למומנטום הרווחים. בנוסף, הם מזכירים את מחזור הורדות הריבית בארה"ב, כשהפחתות נוספות על הפרק.

1צמיחת הרווחים תהפוך לבריאה יותר: בפידליטי סוקרים את הרווחיות שמאחורי ביצועי שוק המניות ב־2025 ומנתחים כי אינה מראה סימני דעיכה. "ישנם גם סימנים לכך שתמונת הרווחים הופכת לבריאה יותר, כשמגוון רחב יותר של חברות משתתפות בצמיחה", הם מציינים. להערכתם, בשנה הקרובה נראה צמיחה חזקה יותר עבור חברות שאינן מתחום הטכנולוגיה ועבור חברות קטנות יותר.

במקביל, רפורמת המס שהעביר טראמפ ב-2025 צפויה להגדיל משמעותית את רווחי החברות ואת כוח הקנייה של הצרכנים.

2רעש פוטנציאלי - דיבורים על שוק "יקר מדי": לפי מדדים רבים, המניות בארה"ב אינן זולות. מכפיל הרווח העתידי של מדד S&P 500 עמד לאחרונה על 21.95, לעומת ממוצע של 18.7 בעשור האחרון. בפידליטי מעריכים כי אם הערכות השווי יישארו גבוהות, יתגברו הספקולציות על "בועה" או תיקון קרב. עם זאת, הם מדגישים כי שווי גבוה אינו גורם לירידות כשלעצמו. לעיתים קרובות הוא דווקא מבטא "הבעת אמון" ביכולת הרווחיות של החברות בעתיד.

3הכוחות שתומכים בפיחות הדולר: בפידליטי מדגישים כי תנועות במטבעות קשות מאוד לחיזוי בטווח הקצר, אך נראה כי הכוחות שהובילו לירידת הדולר ב־2025 עד כה נותרו בעינם, ועשויים להוביל לפיחות נוסף ב־2026. בין היתר, הם מזכירים כי בנקים מרכזיים החלו לגוון את החזקותיהם הגדולות באג"ח ממשל ארה"ב, וכי העולם עובר מדומיננטיות אמריקאיות ל"מאזן כוחות רב־קוטבי". עבור המשקיעים, דולר חלש צפוי להגדיל את התשואות על מניות מחוץ לארה"ב ולשפר את שורת הרווח של חברות אמריקאיות הפועלות בחו"ל.

4בועת AI? המצב רחוק מהדוט.קום: בפידליטי גורסים כי ייתכן שההתלהבות בשווקים מתחום ה־AI תוביל בסופו של דבר להערכות שווי מופרזות ולקשיי רווחיות, אך בהשוואה לבועת האינטרנט של סוף שנות ה־90, המצב הנוכחי נראה "בשלב מוקדם מאוד ושפיר". מתי נדע שיש סיבה לדאגה? התשובה של כלכלן פידליטי היא שבועות "מתפוצצות כשהספקנים, אלו שחזו את בואה ומכרו מוקדם מדי, נכנעים ל'פומו' וחוזרים לשוק בדיוק בשיא".

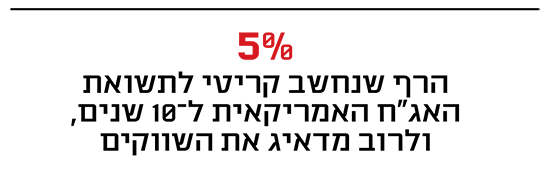

5הכוחות מתחת לפני השטח: לצד האופטימיות, פידליטי מסמנת סיכונים מבניים שעלולים לצוף ב־2026: שחיקת עצמאות הפד, במיוחד לקראת סיום כהונת היו"ר פאוול במאי, חזרת האינפלציה וקושי במימון החוב האמריקאי. להערכתם, "קווי השבר" מצטלבים בשוק האג"ח הממשלתיות שיהיה הראשון לאותת על משבר.

למה לשים לב? אם הפד יוריד ריבית בניגוד לנתונים הכלכליים (מסיבות פוליטיות, למשל), המשקיעים ידרשו תשואות גבוהות יותר כפיצוי על סיכון אינפלציוני. פידליטי מצביעה על תשואה של 5% באג"ח ל־10 שנים כרף קריטי. התקרבות לרמה זו הציתה בעבר גלי מכירות במניות בשל הלחץ על הערכות השווי.

סיטי: לא חמה ולא קרה - שנה כמו הדייסה של זהבה

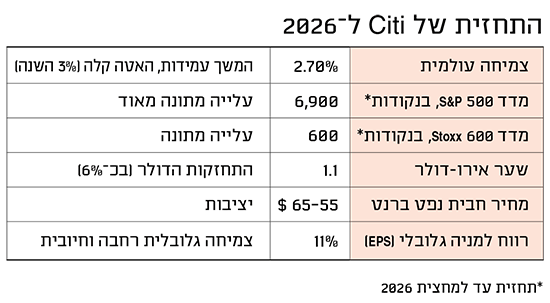

בענקית ההשקעות Citi צופים שמגמת הצמיחה העולמית תימשך גם ב־2026, בקצב של 2.7%. כותרת התחזית היא "ביצועי 'זהבה ושלושת הדובים', אך הסיכונים נותרים בעינם". הכוונה היא לדייסה בסיפור, לא חמה מדי ולא קרה מדי: "אופטימיות עשויה להיות מילה חזקה מדי, אך אנו לפחות מרגישים מידה של נוחות לגבי התחזית ל־2026, בניגוד מוחלט להערכות הקודרות יותר שלנו מהשנים האחרונות", כתבו.

בשורה התחתונה, בסיטי אופטימיים לגבי יציבות הכלכלה העולמית, אך זהירים לגבי התמחור של השוק האמריקאי. ההזדמנויות עשויות להיות בשווקים אחרים כמו בריטניה, בדולר, ובמתכות כגון נחושת ואלומיניום.

1הכלכלות שיצמחו ואלו שיאטו: הביצועים ישתפרו מעט בקוריאה הדרומית, באוסטרליה, בשוודיה ובפולין; יעלו אך יישארו מתונים בגרמניה ובמקסיקו; ויהיו רכים יותר בהודו, בסין, בסינגפור, בספרד ובברזיל. במצטבר, בסיטי צופים האטה מתונה בצמיחה בשווקים המפותחים מ־1.7% ל־1.6%, ומ־4.2% ל־4.0% בשווקים המתעוררים.

2המכסים פחות מפחידים: מדיניות המכסים של טראמפ שינתה במידת מה את הסדר הכלכלי העולמי ב־2025, אך בסיטי כותבים כי ההשפעות "גם היו פחות חמורות ממה שחזינו. בהתחשב במה שראינו, אנו ספקנים שהמכסים בשלב זה ינחיתו מכה משבשת לצמיחה העולמית או לאינפלציה, ואנו מעריכים את הסיכון למיתון כנמוך".

3אל תצפו לראלי ב־S&P 500: ההערכה היא שמדד הדגל האמריקאי יגיע עד אמצע 2026 לרמה של 6,900 נקודות. עלייה מתונה מאוד מכיום. הם מציגים תחזית דומה גם עבור מדד Stoxx 600 האירופי. עם זאת, הם נותרים אופטימיים לכך שהמגמה החיובית בשווקים תימשך בטווח הבינוני. ההערכה היא שברמה הגלובלית הרווח למניה (EPS) יעלה בכ־11%, כשכל האזורים והמגזרים המרכזיים יתרמו באופן חיובי. בריטניה והשווקים המתעוררים מציגים את המיצוב ה"שורי" ביותר.

4הדולר יתחזק, וגם שתי מתכות: במחלקת המחקר מעריכים בניגוד לקונצנזוס שהמטבע האמריקאי יתחזק בכ־6% מול האירו עד למחצית 2026, לשער של 1.1. ההסבר: האצה מחודשת בארה"ב שהשווקים לא מתמחרים. להערכתם, הביקוש לדולר יתחזק הודות להמשך הראלי במגזר ה־AI. בצד הסחורות, ההערכה היא שבשוק הנפט לא יחולו תנודות חריגות וטווח המחירים יעמוד על 65-55 דולר לחבית. בנוגע לזהב ששבר שיאים ב־2025, תחזית הבסיס היא לירידה מתונה. הם נותרים אופטימיים בנוגע למחירי הנחושת והאלומיניום בגלל הביקוש מצד מגזר ה־AI.

5חמישה סיכונים לכלכלה העולמית, למרות הכול: פגיעה גדולה מהצפוי מצד המכסים, שעלולה לכלול עליית מחירים שתביא ללחצי אינפלציה - מה שיסבך את מאמצעי הפד להוריד ריבית; הידרדרות חדה בשוק העבודה האמריקאי; סיכוני ירידה בהשקעות ובהערכות השווי במגזר ה־AI; פגיעה גבוהה מהצפוי בצריכה הפרטית בסין; ורמות חוב ציבורי גבוהות במדינות רבות וגרעונות כבדים שיובילו לאי־ודאות ויכבידו על האפשרות של הממשלות להקל על השווקים במשבר.

HSBC: היכונו לגל אדיר של השקעות הון

בתחזית לשנה הקרובה, מתארים ב־HSBC את הכלכלה הגלובלית כ"אתר בנייה עמוס, במיוחד בארה"ב". הסיבות: אימוץ אינטנסיבי של טכנולוגיות ה־AI והענן דורשים הקמה מהירה של מרכזי נתונים. במקביל, יותר ויותר חברות נענות לבקשת הבית הלבן להשקיע בארה"ב, כדי להשיג את יעדו לאוטונומיה אסטרטגית רבה יותר בשרשראות האספקה, בייצור מתקדם, בטכנולוגיה ובהגנה. בשורה התחתונה, בקבוצת ההשקעות הבינלאומית צופים מחזור השקעות הון חזק שהשווקים מתמחרים בחסר.

1עמדה מפתיעה בנוגע להורדות הריבית: בבנק חוששים כי הפד האמריקאי יעצור את מחזור הפחתות הריבית, בניגוד לציפייה בשוק. ההנחה מבוססת על כך שהפד לא יאבד את עצמאותו (חרף סיום כהונת היו"ר ג'רום פאוול במאי) ויבין שהכלכלה אינה זקוקה לכל כך הרבה הורדות. למרות שהסביבה הכללית נותרת חיובית עבור נכסי סיכון, ההערכה היא שהתנודתיות בשווקים אינה מאחורינו, על רקע ספקולציות לגבי צעדי הפד והשפעת האינפלציה על משקי בית בעלי הכנסה נמוכה. לכך יתווספו מתיחויות סחר ואי־ודאות גיאו־פוליטית, שיתרמו לתנודתיות זמנית המחייבת ניהול תיקים מוקפד ואקטיבי.

2האובססיה מספר אחת של השווקים: חדשנות טכנולוגית והחדרתה לכלכלה העולמית יישארו ככל הנראה האובססיה מספר אחת של השוק, כך מעריכים בבנק. "לכן, אין זה מפתיע ששוקי המניות המועדפים עלינו הם בין אלו בעלי הציונים הגבוהים ביותר במדד החדשנות העולמי (Global Innovation Index). הם כוללים את ארה"ב, סין היבשתית, סינגפור, יפן, דרום קוריאה והונג קונג. אירופה, למרבה הצער, מפגרת מאחור".

3תשואות מחוץ לענקיות הטכנולוגיה: ב־HSBC קוראים למשקיעים להימנע מהריכוזיות בענקיות הטכנולוגיה ולחפש את "המאמצים החכמים" של טכנולוגיית ה־AI בכלל ענפי הכלכלה. המלצת הבנק היא להסיט השקעות לעבר מגזר התשתיות והשירותים הציבוריים כדי לנצל את הזינוק בביקוש לאנרגיה מצד עולם ה־AI, לצד חיפוש הזדמנויות ערך במגזרי הפיננסים והתעשייה.

4זהב וקרנות גידור יעזרו להתמודד עם תנודתיות: בעוד שהנחת המוצא היא שהמגמה החיובית בשווקים תימשך, ייתכנו תקופות של ירידות ותנודתיות. בבנק קוראים למשקיעים לבצע פיזור רחב מעבר למגזרים המסורתיים, הכולל גם נכסים אלטרנטיביים וגיוון גיאוגרפי. סל הכלים המומלץ כולל זהב, קרנות גידור, אשראי פרטי, השקעות פרטיות ותשתיות.

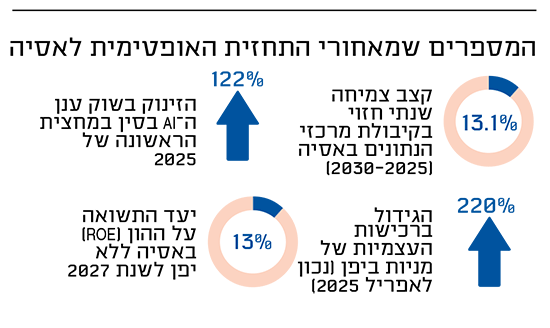

5הזדמנויות גדולות באסיה: ב־HSBC ממליצים לנצל את הזדמנויות הגיוון הייחודיות של אסיה, המשלבות צמיחה טכנולוגית מואצת עם מקורות הכנסה איתנים. האופטימיות לגבי האזור נשענת על "רוחות גבית" חזקות: המיקוד של סין בעצמאות טכנולוגית, פריחת ההשקעות ב־AI באזור, ורפורמות בממשל התאגידי המגדילות את התשואות לבעלי המניות. באפיק המנייתי, הבנק מחזיק בעמדת "משקל יתר" על שוקי סין, הונג קונג, יפן, סינגפור ודרום קוריאה. בתחום אגרות החוב, ב־HSBC מזהים ערך מיוחד באג"ח סיניות הנקובות במטבע חוץ ובאג"ח הודיות במטבע מקומי, תוך התמקדות באשראי אסיאתי באיכות גבוהה.

S&P: הודו תצמח בקצב המהיר ביותר

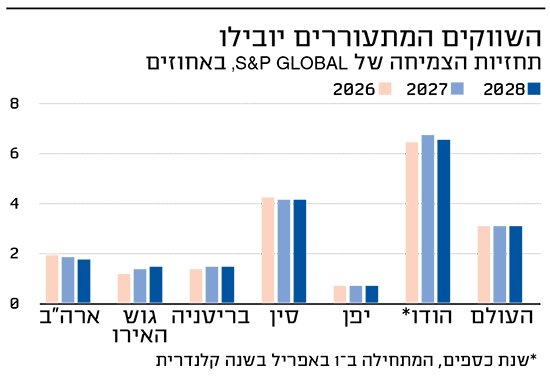

בחברת הדירוג הבינלאומית S&P חוזים כי הצמיחה הכלכלית העולמית ל־2026 ו־2027 תעמוד על 3.2%. בשנים 2026-2028 המקור העיקרי יהיה שווקים מתעוררים. להערכתם נראה התאוששות גם בגוש האירו, אך בארה"ב ובסין תחול האטה בצמיחה. בנוסף, הם צופים כי הפד ימשיך בהפחתות הריבית, וכי ההקמה המואצת של מרכזי נתונים למהפכת ה־AI, תמשיך להניע את הכלכלה, אך החששות לגבי כדאיות התחום הולכים וגוברים.

1השווקים המתעוררים יובילו: ב־S&P צופים כי השווקים המתעוררים יתרמו כשני שליש מצמיחת התמ"ג העולמית ב־2026. הצמיחה המשמעותית ביותר, 6.5%-7.0%, צפויה בהודו, שם הביקוש המקומי היציב ירכך את ההאטה ביצוא כתוצאה ממכסים. הרגיעה במלחמת הסחר עם ארה"ב צפויה לתמוך בצמיחה בסין, שתשוב ותעלה ל־4.5%. הגידול בהוצאות על ביטחון ותשתיות, במיוחד בגרמניה, יתרום להאצה בצמיחה האירופית ל־1.5% עד 2028. הירידה במחירי הנפט מתמרצת את הכלכלה העולמית, מגדילה את ההכנסה הפנויה ומעודדת את ההוצאה הצרכנית.

2הריבית בארה"ב תרד פעמיים: בחברה צופים שהפד בארה"ב יבצע שתי הפחתות ריבית של 25 נקודות בסיס במחצית השנייה של 2026, כשהאינפלציה תפחת. הם מעריכים כי הבנק המרכזי האירופי השלים את סבב הורדות הריבית "שהגיעה ל-2%, רמתה הנייטרלית", מציינים כי בחלק מהמדינות המתפתחות יש עוד אפשרות להמשיך בהורדות אך "באסיה מתקרבים לסוף מסלול ההרחבה המוניטרית", וכותבים כי "תנאי המימון נוחים באופן כללי. הם משקפים ריביות נמוכות יחסית, מרווחים צרים והיקפי הנפקות שוברי שיאים".

3המגזרים שבסיכון להורדת דירוג: הגמישות המתמשכת בתנאי האשראי הגלובליים צפויה להערכת S&P להימשך ב־2026, אך הם צופים שונות בביצועי הדירוגים בין מגזרים ואזורים גיאוגרפיים שונים. במגזרים עם מאזן תחזיות שלילי גבוה, כגון כימיקלים, רכב, שירותי בריאות, מדיה ומוצרי צריכה, נרשמו יותר פעולות דירוג שליליות ומקרי כשל פירעון בשנים האחרונות. בכל השווקים המתעוררים, מגזרי הכימיקלים, מוצרי הצריכה, המתכות והכרייה נמצאים בסיכון הגבוה ביותר לפעולות דירוג שליליות.

4השאלה הפתוחה בנוגע ל־AI: התקדמות טכנולוגית מהירה בעיקר בתחום ה־AI משנה מהיסוד סביבות עסקיות ומסגרות רגולטוריות. ב־S&P טוענים כי שאלה מרכזית, שמוקדם מדי לענות עליה, היא האם ההשקעה המשמעותית המתמשכת ב־AI תשפר את הפרודוקטיביות ואת התוצרים במידה מספקת כדי לייצר את התשואות הצפויות?

5הסכנות ממלחמת הסחר לא תמו: בחברת הדירוג מעריכים כי המתחים בסחר העולמי שככו במידת מה עם ההכרזות על עסקאות בינלאומיות חדשות, אך רבים מההסכמים החדשים אינם מפורטים דיים ועשויים להיות שבריריים. האי־ודאות שנוצרה מדכאת השקעות וצריכה, ומעוותת את התחרות.

הסכסוכים המתמשכים ברוסיה־אוקראינה ובמזרח התיכון מדגישים את שבריריות היציבות הביטחונית והפוליטית בעולם הולך ומתפצל. באופן כללי יותר, התפתחויות מסחריות או גיאו־פוליטיות שליליות בלתי צפויות, אך גם דעיכה בהתלהבות כלפי השקעות ב־AI, עלולות לאתגר את חוסנם של השווקים הפיננסיים.