גל מבצעי מימון אגרסיביים מציף זה כשנתיים את שוק הנדל"ן למגורים, בעיקר נוכח הריבית הגבוהה במשק וההחלטה של רבים להמתין על הגדר. אלא שמלבד הצלחתם של אותם מבצעים בהעלאת הביקושים והחזרת חלק מקוני דירות, הם העלו לא מעט ספקות ושאלות סביב מחירי המחירון הרשמיים שפרסמו היזמים השונים, בין השאר בדיווחים לרשות המסים ובדוחות הכספיים.

● המומחים לא מאמינים לנתוני הלמ"ס. אז למה מניות הבנייה זינקו, ומה יקרה למחירים?

● פרשנות | דירה ממוצעת נמכרת כבר ב־2.3 מיליון שקל, ומשכנתאות היוקרה מטפסות

● כש־93% לא יודעים מה קרה למחירי הדירות בשנה האחרונה

בעקבות אי־הבהירות, לצד ביקורת הולכת וגוברת גם על מדד מחירי הדיור שמפרסמת הלשכה המרכזית לסטטיסטיקה, ברשות ניירות ערך החליטו להקשיח את חובת הדיווח של יזמיות המגורים הציבוריות בדוחות הכספיים. מחלקת התאגידים של הרשות פרסמה שורה של הנחיות והבהרות לגבי אופן פרסום הדוחות, שמטרתן לשקף ולטייב את אופן הדיווח על מבצעי הקבלן השונים.

הדגשים לחברות וההנחיות פורסמו במסגרת מכתב מנהל המחלקה ותקפים כבר לדוחות הכספיים של שנת 2025, וטיוטת המדריך המלא תפורסם ברבעון השני של 2026.

עו''ד ספי זינגר, יו''ר רשות ניירות ערך / צילום: עופר עמרם

"השלכה על רווחיות הפרויקט כולו"

בלמ"ס עצמה מתקשים לשקלל את המבצעים השונים בתוך מחירי הדירות. לאחרונה אמר ד"ר דורון סייג, מנהל מדדי הדיור בלמ"ס, כי "אין מדינה בעולם שעושה שעטנז בין מחיר הדירה ובין מחיר ההון, וגם הלמ"ס לא תחליף את מחירי העסקאות הרשמיים בהערכות סובייקטיביות ובמדדים המבטאים 'ערך כלכלי אפקטיבי'".

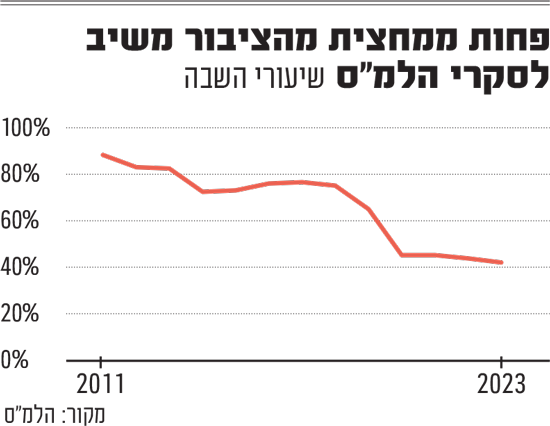

קריסה בתשובות לסקר החשוב של הלמ"ס

שיעור ההשבה לסקר הוצאות משק הבית של הלמ"ס, שעל בסיסו מחושבות משקולות מדד המחירים לצרכן, הגיע לשפל חסר תקדים של 41%. לשם השוואה, לפני כעשור הנתון נע בין 81% ל־87%. הירידה בשיעור המשיבים מעלה חשש מאי־דיוק בדגימה, וכמובן עשוי להשליך על שיעור האינפלציה, וכנגזרת מכך - על המדיניות הממשלתית ועל ריבית בנק ישראל.

ב־2024 אמר לגלובס אייל אביטל, סגן מנהלת אגף בכיר סקרים בלמ"ס, כי יש "שינוי תרבותי" שמשפיע על שיעור המשיבים. "אם בעבר הייתה יותר 'קהילתיות' בחברה הישראלית, היום הציבור יותר חרד לפרטיות שלו", הוא הסביר. "בעידן הוואטסאפ אנשים לא רגילים ש'נוחתים עליהם בבית'. מה שהאיץ את המגמה הזו היה משבר הקורונה שהוביל לפאניקה וחרדה לפרטיות, במקביל למציאות הביטחונית המורכבת בארץ".

בכנס הלמ"ס שנערך השבוע (ב') התייחס גורמים בלמ"ס לבעיה וציינו כי כיום אופן ההשבה לסקרים יותר פשוט מבעבר. לטענתם, ההישענות על מידע מנהלי גובר בשנים האחרונות. בנוסף, ביטוח לאומי החל לפרסם מדי שנה נתוני שכר חלופיים לאלה של הלמ"ס, כשהוא נשען על נתוני תלושי השכר, ולא על סקרים בקרב העובדים והמעסיקים.

מהלמ"ס נמסר בתגובה: "מגמות של שחיקה מתונה בשיעורי השבה אינן ייחודיות לישראל ואינן משקפות ירידה באיכות עבודת הסקרים של הלמ"ס. מדובר בתופעה גלובלית. הלמ"ס אימצה אסטרטגיה מודעת של 'Give more, take less', במסגרתה היא הרחיבה את השימוש בנתונים מנהליים ובמקורות מידע משלימים, לרבות מידע ממאגרים ממשלתיים, ביג דאטה, מקורות אינטרנטיים וכלי בינה מלאכותית".

עידן ארץ

אילן ציוני, המשנה למנהל מחלקת תאגידים ברשות ניירות ערך, מציין כי הבעיה אינה בקיומם של המבצעים עצמם, אלא באופן שבו ניתן להם ביטוי בדוחות: "מבצעים עכשוויים, כמו טרייד־אין על הדירה הישנה, הזכות לביטול עסקה או תשלום ריבית על משכנתא שנוטל הרוכש, אינם בעייתיים בפני עצמם. אבל החברות חייבות לתת ביטוי ברור ומלא על ההשלכות הכלכליות של המבצעים האלה, לצד גילוי איכותי ברור, מלא ושקוף על המודלים השונים. אחרת התמונה שמתקבלת על מצבן של החברות אינה מדויקת".

אחד הסעיפים המרכזיים בהנחיות החדשות נוגע לגילוי מורחב של סעיף המכירות. על־פי הרשות, החברות נדרשות להציג לא רק את מחיר העסקה הנקוב, אלא גם את המחיר האפקטיבי למ"ר - לאחר נטרול מבצעי הקבלן והטבות המימון. המטרה היא לאפשר למשקיעים להבין מה המחיר האמיתי שבו נמכרות הדירות, לאחר גילום ההטבות.

ציוני מדגיש כי ההנחיה הגיעה לאחר שנמצאו במספר דוחות כספיים טעויות מהותיות וגילוי חסר באופן הדיווח של דירות שנמכרו באמצעות מבצעי קבלן, שבסופו של יום שוחקים את הרווחיות של הפרויקט: "צריך להבין שכל מבצעי הקבלן, בסופו של דבר שוחקים את הרווחיות של הפרויקט, והם מגלמים ירידה במחיר למטר האפקטיבי שבו הדירה נמכרת".

לדבריו, אם למשליש דירה של 100 מ"ר שמחירה הנקוב הוא 3 מיליון שקל, והקבלן מציע הטבה שנאמדת בשווי של 300 אלף שקל - נניח על־ידי מבצע שמממן לרוכש הדירה את תשלום הריבית על המשכנתא לשנים רבות - אז המחיר שצריך לדווח לציבור על ההכנסות הצפויות ממכירת הדירה הוא 3 מיליון שקל בניכוי ההטבה. כלומר, במקרה הזה המחיר הוא כ־2.7 מיליון שקל. בהתאמה, המחיר למ"ר שצריך לדווח עליו יהיה 27 אלף שקל למ"ר, ולא 30 אלף שקל".

"זה פער משמעותי", הוא מדגיש. "ראשית, משום שהוא מקטין את הרווחיות הספציפית על אותה דירה. ושנית, משום שהוא משליך על הרווחיות של הפרויקט כולו, שכן המחיר למטר של אותה דירה משליך על התחזית לגבי ההכנסות והרווחיות הצפויות ממכירת יתר הדירות. יש לזה משמעות גדולה מאוד, וברמת החברה בכללותה ההטבות יכולות להסתכם בעשרות מיליוני שקלים. אנחנו מקפידים לבדוק ולוודא שהחברות כוללות גילוי נאות על היבטים אלה".

ההנחיות החדשות של רשות ניירות ערך לחברות הנדל"ן

1דיווח על מחיר אמיתי למ"ר

לדווח על המחיר האפקטיבי אחרי ניכוי כל ההטבות

2הפרדה בין חוזים לאופציות

לפרט בנפרד כמה דירות נמכרו בחוזה מחייב וכמה באופציה

3דיווח על ביטולי עסקאות

לדווח מספר הביטולים והיקפם הכספי - בעיקר בעקבות מבצעים

4הגבלת תחזיות בהתחדשות עירונית

להימנע ממתן תחזיות בפרויקטים שיתחילו בעוד 5+ שנים

5תחזיות על בסיס מחירים נוכחיים

להימנע ממתן תחזיות על בסיס הערכות עתידיות

אופציות לרכישת דירות וביטולי עסקאות

סעיף נוסף בהנחיות רשות ניירות ערך עוסק באופן הדיווח על אופציות לרכישת דירות, בקשות הצטרפות, הרשמות וביטולי עסקאות.

ברשות זיהו מקרים שבהם חברות לא הקפידו על ההבחנה בין חוזה מחייב לאופציה לרכישה או הרשמה לא מחייבת, ולעתים אף הציגו אותן כמכירה לכל דבר. כעת יידרשו החברות להציג הפרדה ברורה בין סוגי המכירה, ולפרט כמה יחידות נמכרו בחוזים מחייבים לעומת כמה נמצאות בשלב אופציה או בקשת הצטרפות - נתון שמשפיע ישירות על רמת הוודאות של הפרויקט.

כאן מחדד ציוני כי המטרה היא להציב בפני המשקיעים של אותן חברות תמונה נאמנה של מצב הפרויקט: "אם יש לדוגמה 100 דירות, ומתוכן רק עשרה חוזי מכר מחייבים, לצד 20 בקשות הצטרפות ו־20 אופציות לרכישה - הרי שלכל אחד מהסטטוסים הללו רמת ודאות שונה. בהתאם, לכל אחד מהם יש השפעה שונה על היכולת האמיתית של החברה למכור את הדירות, לעמוד ביעדי המכירות וההכנסות ולהשלים את הפרויקט כמתוכנן".

הרשות גם דורשת גילוי מפורט על ביטולי עסקאות - תופעה שהחלה להתרחב עם מימוש מבצעי מימון אגרסיביים. לאחרונה פרסם האוצר כי כמעט 2,000 עסקאות על דירות חדשות בוטלו בשנים האחרונות, מהן כ־1,500 שבוצעו ב־2022 וב־2023. ההנחה היא שמדובר בעיקר בדירות שנרכשו במבצעי מימון אגרסיביים, שדחו את מרבית התשלום למועד מסירת המפתחות.

לדברי ציוני, "להשלמת התמונה על מצב המכירות בפרויקט, החברות נדרשות לתת גילוי על ביטולי עסקאות על־ידי רוכשים - שזו תופעה שהולכת ומתרחבת עם הגיע מועד מימוש מבצעי הקבלן המפורסמים".

להימנע מתחזית מעבר לחמש שנים

במקביל, ברשות ניירות ערך מחדדים גם את כללי הדיווח בתחום ההתחדשות העירונית - תחום שהפך לציר מרכזי בפעילות חברות הנדל"ן, אך מאופיין ברמת אי־ודאות גבוהה במיוחד.

במסגרת ההנחיות החדשות, קבעה הרשות מגבלה מהותית על פרסום תחזיות בפרויקטים שמועד תחילת ההקמה שלהם צפוי מעבר לחמש שנים ממועד הדוח. המשמעות: כאשר מדובר בפרויקט התחדשות עירונית שהקמתו צפויה רק בעוד חמש שנים ויותר, החברות מתבקשות להימנע ממתן נתוני תחזית, שכן יכולת החיזוי, הן של מחירי הדירות והן של מרכיבי העלות, מוגבלת מאוד בטווחי זמן כאלה.

לפי ההנחיות המעודכנות, תחזיות שיינתנו יידרשו להתבסס על תנאי השוק הקיימים כיום, לרבות מחירים נוכחיים למ"ר, ולא על הערכות עתידיות מרחיקות לכת.

המטרה, מדגישים ברשות, היא לצמצם את הסיכון להטיית מידע ולספק למשקיעים תמונה ריאלית וברורה יותר של פעילות החברות בתחום ההתחדשות העירונית.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.