אמ;לק

סוגת, שהונפקה לפני כחצי שנה לפי שווי 1.2 מיליארד שקל, מתרחבת וצומחת בשוק המזן דרך רכישות, חמש חברות ב-300 מיליון שקל ועוד שלוש בדרך. המנכ"ל גיא פרופר מסביר את המהלך, וגם כיצד נקודת הפתיחה שלו כבן למשפחת מייסדי ומנהלי אסם מקרבת אותו לחברות המשפחתיות שהוא רוכש. מחירי המזון הם נושא רגיש, הוא מודה, אך הוא סבור כי החברה נוהגת באחריות, ולצד זאת לא מתבייש בתוצאות העסקיות. הוא גם מאמין שלאורך זמן הצמיחה תתבטא בתשואות המניה.

ספק אם יש ישראלי שלא מכיר את שמה של סוגת, חברת המזון הוותיקה שמוצריה מעטרים את המדפים של כמעט כל רשתות הקמעונאות והמרכולים השכונתיים. סוגת, ששורשיה נטועים עוד בטרם הקמת המדינה, הפכה למזוהה עם שורה של מוצרי יסוד דוגמת סוכר, מלח וקטניות.

אלא שבשנים האחרונות היא מקפידה למצב את עצמה גבוה במיוחד, באמצעות תהליך התרחבות מהיר, הכולל רכישה של מגוון מותגים פופולריים, מתבלינים (פרג), דרך טחינה (אל-ארז) ועד קפה (אל נח'לה). את המעמד של חברת מזון מהמובילות בישראל היא גם תרגמה בסוף השנה שעברה להנפקה בבורסה המקומית לפי שווי של כ־1.2 מיליארד שקל.

● רוצים ילד מחונן? תשלמו

● סגרה עסקאות ביטחוניות במיליונים בגיל 20, ומנהלת את הקרן של משקיע־העל בישראל

● "מערכת הביטחון לא יודעת שובע. לממשלה קשה לשים לה גבול"

● בדרך לחלום לא להחזיק בשום בית: מסע הרכישות והמכירות של אילון מאסק

מי שמוביל את השינוי המשמעותי בסוגת, לצד בעלת השליטה בה קרן פורטיסימו, הוא גיא פרופר (49), המנכ"ל בשבע השנים האחרונות, שעד כה העדיף להישאר מחוץ לאור הזרקורים. בראיון ראשון ובלעדי לגלובס הוא מספר על הילדות באחת ממשפחות אצולת המזון המקומית, הצמיחה האגרסיבית והחזון. הוא גם מסביר מה עומד מאחורי המחירים שמשלמים הצרכנים הישראלים בסופר.

את הראיון אנחנו מקיימים במשרדי הנהלת סוגת, הממוקמים במפעל הוותיק שלה, ששטחו משתרע על פני כ־86 דונם באוזר התעשייה של קריית גת. ספק אם המתבונן מהצד היה משער בנפשו כי במבנה הישן והמוזנח במקצת יושבים מנהליה של אחת מעשר חברות המזון הגדולות במשק, שהיקף המכירות שלה עמד אשתקד על כמעט מיליארד שקל.

גיא פרופר (49)

אישי: נשוי + 3, גר בתל אביב

מקצועי: מנכ"ל סוגת; בעבר סמנכ"ל פיתוח עסקי ומנהל החטיבה הבינלאומית בתנובה

עוד משהו: גולש רוח בכנרת

בעוד כמה שנים תיפרד החברה ממשכנה ההיסטורי, שגם זכה לאזכור בשמה (המורכב מהמילים סוכר וגת), ותעבור למפעלה החדש, אותו היא מקימה בימים אלה בסמיכות לקיבוץ דביר. האירוע מסמל יותר מכול את סוגת מודל 2026, חברה עם מותגים ותיקים בעיצומה של התחדשות: "במונחים שלנו סוגת היא יחסית צעירה, היא הוקמה רק בשנות השישים", אומר פרופר בחיוך. "כשמסתכלים על חברות אחרות שקנינו, עץ הזית היא משנת 1917 ומלח הארץ שנים ספורות לאחר מכן".

במסגרת ההתרחבות נכנסת החברה לתחומים שונים, חלקם רחוקים מאוד מפעילותה המסורתית. התהליך החל ב־2019, עת רכשה קרן ההשקעות פורטיסימו של יובל כהן, מידי המיליארדרית שרי אריסון, את חברת מלח הארץ (לשעבר תעשיות מלח) תמורת 160 מיליון שקל.

כמה חודשים לאחר המכירה מונה פרופר לעמוד בראש מלח הארץ, לאחר שכיהן בשורה של תפקידים בכירים בתנובה. "היה די ברור שבגלל שמלח הוא תחום בוגר ויציב, עם נתחי שוק משמעותיים מאוד, הצמיחה בארץ תהיה מוגבלת. אבל המחשבה של פורטיסימו, כשהם עשו את העסקה, הייתה להתרחב בשוק המזון בישראל".

ואכן, זמן קצר לאחר מכן רכשה החברה את פעילות סוגת באמצעות מלח הארץ תמורת 60 מיליון דולר (כ־210 מיליון שקל) מידי תאגיד המסחר הבריטי מאן. בפורטיסימו סימנו את סוגת, שעסקה אז במכירה של סוכר, דגנים, קטניות וקמח, כחברה שבאמצעותה הם יוכלו להמשיך לצמוח בתחום המזון. "ראינו בסוגת חברה שיש פוטנציאל טוב להשביח אותה, אבל גם פלטפורמה שאיתה נוכל להמשיך ולצמוח", מציין פרופר.

בכירי סוגת פותחים את המסחר ביום ההנפקה. השוק עדיין מסויג / צילום: דרור סיתהכל

"אחרי שמיזגנו את עסקי המלח אל תוך סוגת, ראינו איך החיבור בין שתי החברות יצר חסכונות משמעותיים מאוד. משם המשכנו למהלכים דומים, ועל הפלטפורמה של סוגת רכשנו לא מעט חברות". ואכן, תחת ההנהלה החדשה עשתה סוגת שורה של רכישות אסטרטגיות בהיקף של יותר מ־300 מיליון שקל, אשר הרחיבו את פעילותה בצורה משמעותית. עם המותגים ניתן למנות את עץ הזית ומילמור (שמן), אל־ארז (טחינה), פרג (תבלינים), אל נח'לה (קפה) ופופ סטאר (פופקורן). אליהם צפוי להצטרף בקרוב גם מותג הטונה פילטונה, אותו צפויה החברה לרכוש תמורת 55 מיליון שקל.

בתחילת החודש אף הודיעה סוגת על עסקה גדולה נוספת: הסכם מחייב לרכישת השליטה (50%) בחברות יורוצ'יז ויורוסטנדרט תמורת כ־140 מיליון שקל. הללו צפויות להכניס אותה לראשונה לתחום היבוא וההפצה של מוצרים מצוננים, שכן הן פועלות בתחום מוצרי החלב והמעדנייה והמשקאות החריפים.

מה אתם מחפשים בחברות שאתם רוכשים?

"בדרך כלל אנחנו קונים חברות במכפיל EBITDA (רווח לפני פחת מיסים והפחתות) של 7-6, ומצפים שרגע אחרי המיזוג הוא ירד בצורה משמעותית בזכות הסינרגיה. לרוב מדובר בחברות טובות, שמציגות צמיחה בהכנסות וברווחיות. אנחנו פחות מחפשים חברות בקשיים שזקוקות לשינוי, למרות שיש לנו את הכישורים לתת ערך מוסף ניהולי. אנחנו מחפשים חברות שיש להן חיבור לאסטרטגיה שלנו - כי הן יודעות לייצר סינרגיה איתנו או כי הן פותחות לנו פתח לתחום חדש.

"כל המהלכים שעשינו היו מהסוג הזה, עם סינרגיה שהציעה יעילות מבחינת ההוצאות. מנגד, חלק גדול מהחברות שרכשנו מתחרות מול השחקנים הכי גדולים בשוק המזון הישראלי. פילטונה למשל מתמודדת מול דיפלומט ונטו, וטחינת אל־ארז מול בארכה שנעזרת באסם. כך שהכניסה שלנו עוזרת להן לסגור חלק מהפערים הודות ליכולות ההפצה".

השוק הישראלי לא קטן מדי להתרחבות כזאת?

"אני מסכים שהוא לא אינסופי, אבל עדיין יש לא מעט הזדמנויות, וכדי להצליח לעשות רצף כזה של מהלכים, אתה צריך, מלבד אסטרטגיה ברורה מאוד, גם להקפיד לנהל הזדמנויות כל הזמן. בזמן שאתה משלים עסקה אחת, כבר תהיה קרוב לסגירה של עסקה נוספת, וכבר תתחיל ייזום או תנסה לפתח דברים שהם עדיין בוסריים.

"בסופו של דבר שוק המזון בישראל צומח עם האוכלוסייה. אנחנו מקפידים להיכנס פעם בכמה שנים לקטגוריות חדשות. ידענו להיכנס בשנים האחרונות לתחומים של קמח מיוחד, פתיתים, קוסקוס וממש לאחרונה שימורי תירס וקטניות, ככה שאני מעריך שנמשיך לשמור על ערנות כדי לנצל הזדמנויות כשהן נוצרות".

"נוגע בנקודות הפנימיות של האדם"

כשהיא חמושה במותגים החדשים והוותיקים הגיעה סוגת אל שוק ההון לקראת סוף השנה שעברה. היא עשתה זאת כחלק מגל הנפקות ששטף את הבורסה ונמשך עד היום, וכלל ייצוג משמעותי לחברות מזון גדולות, שעד אז נעדר כמעט כליל מהשוק המקומי.

לצד סוגת הנפיקו בשנה שעברה את מניותיהן גם חברת הבשר בלדי ומחלבות גד. אליהן הצטרפה בתחילת החודש יצרנית מוצרי המאפה רוסטיק. אם לא יהיו שינויים של הרגע האחרון, הרי שבקרוב תיכנס לבורסה בתל אביב גם רשת מסעדות ראשונה, קיסו, שמקדמת בימים אלה הנפקה לפי שווי של כ־400 מיליון שקל.

"אני חושב שכולם אוהבים מזון", מסביר פרופר את ההייפ. "בסוף המוצר שלי הוא כזה שמעורר אינטראקציה רגשית, שלפעמים אני נפעם מכמה שהיא דרמטית. גם ברוד שואו, לפעמים רבע שעה אל תוך הפגישה כבר הגענו לעצות קולינריות.

"אני בעצם נוגע בנקודות פנימיות מאוד של האדם, בלי שהוא אפילו מכיר בזה. כולם מכירים את המוצרים שלנו. לכן כשאנחנו עושים משהו טוב, התגובה בעצימות גבוהה ביחס לעסקים אחרים, וגם אם אנחנו חלילה עושים פדיחה. אני חושב שבגלל זה הרבה אנשים אוהבים מאוד את הענף הזה, הרי גם אותם גופים מוסדיים הם בסוף ציבור צרכנים ישראלים".

לכך הוא מצרף את העובדה שגופי ההשקעה הגדולים חיפשו בעת האחרונה לגוון את החברות בבורסה. "הבורסה נשענת על מעט מדי רגליים, והם רצו להכניס תחומים חדשים, כי זה מגוון להם את תיק השקעות. אני חושב שבהקשר הזה הסיפור שלנו, כקבוצת מזון שעושה מסע די דרמטי של צמיחה מתמשכת ובאסטרטגיה סדורה, קורץ למשקיעים, שרוצים לקחת בו חלק".

גיא פרופר / צילום: רמי זרנגר

"אנחנו גדלנו בבית ואבא היה באסם"

תחום המזון תמיד היה קרוב לפרופר, שגדל בשכונת נאות אפקה, לאחת ממשפחות אצולת המזון המקומית. סבו, אויגן, ניהל מפעל אטריות ומקרוני בחבל הסודטים שהקים אביו לקראת סוף המאה ה-19. לאחר סיפוח החבל בידי המשטר הנאצי הוא החליט לעזוב את אירופה ולהתיישב בתל אביב. "הוא הגיע לארץ כמעט בלי כלום, והקים פה בית חרושת של אטריות, שלימים התאחד עם עוד בתי חרושת של אטריות, שהפכו להיות אסם".

תחת פרופר הסב, שניהל את החברה ארבעה עשורים, פיתחה אסם שורה ארוכה של מוצרים שהפכו למזוהים עם כל בית בישראל, מפתיתים, דרך שקדי מרק ועד במבה וביסלי. בתחילת שנות השמונים מונה אביו של פרופר, דן, עם אחיו גד לנהל את אסם, תפקיד שבו החזיק 25 שנה.

האבא דן פרופר, לשעבר מנכ''ל אסם. ''מה שהוא בנה היה לא רק ברמת המזון, אלא ברמת התעשייה בארץ'' / צילום: יונתן בלום

בתחילת שנות האלפיים מכרו האחים את חלקם בחברה לענקית המזון נסטלה תמורת סכום מוערך של 1.2 מיליארד שקל. עם זאת, פרופר האב, שנשאר בחברה כיו"ר (ושימש גם כנשיא התאחדות התעשיינים), עזב את אסם רק לפני כארבע שנים.

"אני גאה מאוד בסבא ואבא שלי על מה שהם עשו ובנו פה - לא רק ברמת המזון, אלא ברמת התעשייה בארץ. הם עשו את זה מתוך ציונות אמיתית. אבל דווקא אנחנו, האחיות שלי ואני, היינו רחוקים מזה מאוד. אני יכול לספור על כף יד אחת את מספר הפעמים שביקרתי באסם בחיי. לא גדלנו שם. רחוק מזה, אנחנו גדלנו בבית ואבא היה במפעל. אפילו חטיפים וממתקים של אסם צרכנו במתינות רבה".

פרופר מציין כי מגיל צעיר ידע שבניגוד לאביו ודודו הוא לא ימשיך בעסק המשפחתי. "אני חושב שמגודל מסוים של חברה משפחתית הנזק רב על התועלת. זה גם יכול להשפיע על מנהלים בכירים אחרים בחברה, שמבינים שהם תחומים, וגם לא טוב לבני המשפחה. אז אצלנו היה ברור מכל הכיוונים שהדור שלנו לא יהיה מעורב באסם".

"אני בן לתעשיינים. זה מקרב אותי לצד הנרכש"

ובכל זאת, במסע שלו להשתלט על שוק המזון פרופר לא מהסס להשתמש בייחוס. לדבריו, ההיסטוריה המשפחתית שלו מסייעת לו במפגש מול חברות קטנות ומשפחתיות, שניצבות מול מכירה לתאגיד מזון גדול. "נכון שיש שיוך שאני מתמודד איתו, אבל זו גם פריבילגיה. בסוף אני בן לתעשיינים. ראיתי איך אנשים מתמודדים עם חברה שהופכת מפרטית לציבורית ובהמשך עוברת לשליטה של גוף אחר.

"אני חושב שזה מקל על האמפתיה שלי וגם נותן תחושה קרובה יותר לצד הנרכש. אנחנו פוגשים עסקים שהוקמו בכישרון רב, בעשר אצבעות, ובנו מותגים מפוארים. אלה מהלכים שכוללים לא מעט רגש. בסופו של דבר עסקה מול חברה ששייכת לגוף פיננסי ומנוהלת בידי שכירים לא דומה לעסקה מול בעל בית שהוא או הדור שקדם לו הקים את העסק".

בהקשר זה מזכיר פרופר את סיפורה של ג'וליה זהר מנצרת, שמכרה לסוגת בסוף 2022 את מותג הטחינה אל־ארז תמורת 88 מיליון שקל. "מדובר בעסק שהקים בעלה, והניהול נפל עליה ביום בהיר אחד (לאחר מותו הפתאומי - א"ג וח"ש). היא עשתה ממנו יהלום, בזכות האהבה שלה למפעל, לאנשים ולמוצר. אחרי שרכשנו, הייתה לי תחושה שחוץ מהאחריות שלי לבעלי המניות, שהבטחתי הרים וגבעות לגבי מה שאעשה מהדבר הזה, אני נדרש להיות מחויב להבטחה שלי לג'וליה, שנשמור על המותג, ושהיא תמשיך להסתובב ולשמוע רק מחמאות על המוצר.

המפעל הוותיק בקריית גת. בקרוב עובר למשכנו החדש סמוך לקיבוץ דביר

"אני חושב שכשניהול תאגידי עם ניסיון רב בחברות מזון ותעשיות אחרות פוגש ניהול משפחתי כזה, החיבור הוא טוב. תמיד יש לנו מה לתרום ותמיד יש לנו במה להיתרם, כי זווית הראייה היא הרבה פעמים שונה מאוד. אני לפעמים נדהם ממה שהם מסוגלים לעשות, בלי תקורות, באופן עצמאי לגמרי. כשאנחנו נכנסים קל לראות דברים שאולי הם לא ראו קודם ולייצר ערך".

"להתמודד עם תחרות אבל לפעול בהגינות"

פרופר כלל לא התכוון לעסוק בתחום המזון, ו"התגלגל לגמרי במקרה". לאחר שירות צבאי, אותו עשה בשריון כלוחם בפלוגת הסיור של חטיבה 7, הוא פנה ללימודי הנדסת תעשייה וניהול באוניברסיטת בן גוריון, ובמקביל החל פרופר לעבוד בפירמת הייעוץ Tefen. "זו הייתה חברה ישראלית אבל מאוד בינלאומית, עבדתי בהמון מדינות כמו אירלנד, אנגליה, גרמניה ואיטליה. לאורך השנים התקדמתי בחברה ובשלב מסוים הקמתי משרד ברומניה וניהלתי אותו".

שם נוצר הקשר שלו עם חברת מזון גדולה אחרת. "אחת הלקוחות שלנו הייתה תנובה רומניה, שהמנכ"ל שלה היה לקוח עבר שלי מפרויקט שעשינו לטמבור בארץ. התחלנו לעבוד על פרויקט קטן יחד, וכך מצאתי את עצמי עושה פרויקטים עבור תנובה בארץ. כשהתפנה התפקיד של סמנכ"ל פיתוח עסקי, החלטתי ללכת על זה, אחרי עשור ב־Tefen".

בתנובה שימש פרופר בשורה של תפקידים בכירים, האחרון שבהם היה ניהול החטיבה הבינלאומית. בשמונה השנים שלו שם ידעה חברת המזון הוותיקה סערות גדולות - ממחאת הקוטג' נגד יוקר המחיה בשנת 2011, שתנובה עמדה במרכזה, ועד מכירת השליטה בה לתאגיד הסיני ברייטפוד שלוש שנים אחר כך. "אין ספק שאלה היו אירועים משמעותיים. לא היה לי משעמם".

ואז, בשנת 2019 כאמור, נקרא פרופר לנהל את מלח הארץ. "חיפשתי תפקיד של מנכ"ל, ומנגד היה לי חשוב מאוד שזה יהיה מותג צרכני שמשלב תעשייה. כשהגיעה הצעה ממקום שמכיל את שניהם, היה ברור שאני הולך על זה. אני מרגיש בר־מזל שאני מנהל את החברה הזאת".

עם זאת, פרופר מודה שהתחום מזמן לא מעט אתגרים. "נושא המחירים באופן כללי, בטח בארץ ובטח במוצרי מזון בסיסיים, הוא נורא רגיש, ואנחנו מתייחסים אליו באחריות גדולה מאוד, גם כי אנחנו רואים בעצמנו כאלה שיש להם אחריות מול הצרכן, אבל גם כי הסביבה העסקית היא תחרותית ומאתגרת. אנחנו לא חושבים שסוגת מחוללת יוקר מחיה, להפך. בכל מהלכי הרכישה שעשינו נכנסנו לקטגוריות שבהן אנחנו מאתגרים את השחקנים הגדולים. אנחנו גם לא מתביישים, ואפילו גאים, בתוצאות העסקיות שלנו".

כצרכנים התרגלנו לשמוע את ההסברים להעלאת מחירים. מדוע לא רואים כמעט מהלכים בכיוון ההפוך?

"צריך לזכור שבנושא של תמחור מוצר יש המון מרכיבים. יש את מחיר הסחורה, שאנחנו יודעים שבחלק מהקטגוריות היו לאחרונה עליות די משמעותיות; יש את מחיר ההובלה הימית, השכר, עלויות ההובלה היבשתיות שמושפעות מהעלייה של הדלק; ויש גם את המט"ח. לאורך זמן הדברים האלה מתיישרים, וכשאתה בודק את זה, אתה רואה שבסופו של דבר המרכיבים האלה מקבלים ביטוי בתמחור בשוק, גם כשהדברים יורדים וגם כשהדברים עולים".

עלה בעבר החשש שבעקבות ההנפקה תרצו לשפר רווחיות ושמשם הדרך להעלאות מחירים קצרה.

"חברות עסקיות מן הסתם רצות להגדיל רווחיות, אבל מה שמגביל אותן מלהעלות מחיר זו התחרות. שני הדברים האלה לא השתנו ברגע שהפכנו להיות ציבוריים. אנחנו עדיין רוצים להיות לשפר תוצאות וגם להתמודד עם תחרות ולפעול בהגינות ובאחריות כלפי הצרכנים".

על המניה המדשדשת: "לאורך זמן התוצאות יניבו ערך"

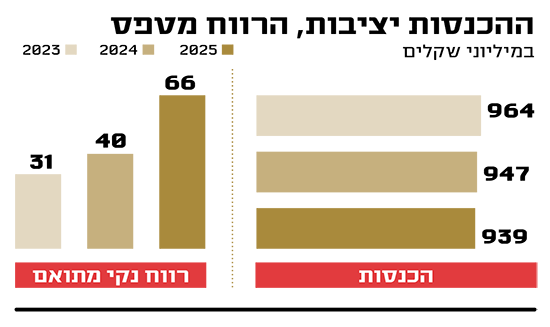

בשנים האחרונות הציגה סוגת תנודתיות בהכנסות, שמושפעות באופן משמעותי ממחיר הסוכר התנודתי, לצד צמיחה עקבית ברווחיה. כך, את שנת 2025 סיימה סוגת בהכנסות של כ-939 מיליון שקל, קיטון קל של כ-1% ביחס לשנת 2024. עם זאת, בשורה התחתונה הציגה החברה צמיחה של כ-65% ברווח נקי (המתואם), שעמד על כ-66 מיליון שקל (לא כולל רווח הון גדול שנרשם בעקבות פשרה עם רשות מקרקעי ישראל).

המגמה נמשכה גם אל תוך שנת 2026, כשאת הרבעון הראשון סיימה סוגת עם הכנסות של 254 מיליון שקל, בדומה לאשתקד. לעומת זאת, בשורה התחתונה היא הציגה צמיחה של כמעט 90% ברווח המתואם, שעמד על כ-31 מיליון שקל.

למרות השיפור המתמשך בתוצאות והעניין הגובר סביב תחום המזון בבורסה, נדמה שעד כה המשקיעים לא מתלהבים במיוחד מהמניה. כך, בעוד מניית הבשר בלדי טסה מאז ההנפקה בינואר 2025 בכמעט 200%, ומניית מחלבות גד קפצה בכ־55% מאז ההנפקה בספטמבר, מניית סוגת נסחרת ברמות דומות לאלה של ההנפקה, שהייתה לפני יותר מחצי שנה, והיא נסחרת כיום לפי שווי של כ־1.2 מיליארד שקל.

המנכ"ל פרופר אינו מוטרד ממחיר המניה המדשדש. "אנחנו מבינים שיש לנו תפקיד לוודא ששוק ההון מבין אותנו, ושהצמיחה מקבלת ביטוי גם בתשואות של המניה. מנגד, אין לנו כוונה להפוך את זה לנושא מרכזי, ואנחנו מעדיפים לדאוג שהתוצאות יהיו טובות. אני מאמין שבסופו של דבר, לאורך זמן, התוצאות יהיו שוות ערך".

בין כה וכה מי שנהנתה מהמהלך היא פורטיסימו, שאומנם לא מכרה מניות בהנפקה, אך בתחילת החודש שעבר מכרה נתח ממניותיה המהווה כ-35% מהחברה תמורת 430 מיליון שקל. זאת לאחר שבשנת 2021 היא הכניסה את פועלים אקוויטי כשותפה (20%) תמורת 150 מיליון שקל. כעת, לאחר המכירה האחרונה, מחזיקה פורטיסימו מניות סוגת (19% מההון) בשווי של 232 מיליון שקל.