שופרסל אאוט, טבע אין: שאלנו 14 מנהלי השקעות איפה לשים את הכסף

הכתבה הזו הייתה הנצפית ביותר השבוע בגלובס ועל כן אנחנו מפרסמים אותה מחדש כשירות לקוראינו ● משאל בין 14 גופי השקעות מקומיים מעלה כי הללו צופים המשך עליות בבורסה, גם לאחר זינוק של כמעט 30% בחצי הראשון של השנה ● מהמרים על התחזקות של מניית טבע וירידה באל על ● חיוביים לגבי מניות ביטוח ונדל"ן, וחוששים מביצועי רשתות הקמעונאות בהמשך השנה ● והיכן עדיף לדעתם להשקיע - בת"א או בוול סטריט? ● הראלי בבורסה, פרויקט מיוחד

הראלי בבורסה / עיבוד: Shutterstock

חודשי הקיץ של השנה שעברה סימנו את תחילת הראלי בבורסה בתל אביב. אחרי תקופה של דשדוש בצל המלחמה בעזה, החלו מדדי המניות המקומיים לעלות בצורה משמעותית.

● האם ביל אקמן יהפוך לאורקל של השוק?

● המניה הישראלית שחוזרת בפער שלילי גדול וזו שזכתה להעלאת מחיר היעד: איך ייפתח שבוע המסחר?

● גרמניה ואיטליה מול ספרד וצרפת: האם אירופה הולכת לעסקה עם טראמפ?

ולמרות העליות המפתיעות, שנרשמו בזמן שמעל השוק ריחפה עדיין עננה כבדה של המערכה הצבאית בצפון, ספק אם מישהו יכול היה לחזות שכעבור שנה ישלימו מדדי ת"א זינוק של 50% ויותר, ויתנהלו ברמות שיא. זאת תוך שהם מותירים הרחק מאחור את ביצועי בורסות המערב, ובהן גם שוק המניות האמריקאי.

בדרך לשם, צלחה מדינת ישראל לא מעט אתגרים הכרוכים בהימשכות המלחמה, עם שורה של הצלחות שהביאו לשינויים משמעותיים בזירה הצבאית והגיאו-פוליטית, שבמידה רבה השפיעו על השוק.

מה שהתחיל בחיסול צמרת חיזבאללה וחמאס, המשיך עם נפילת משטר אסד בסוריה, והסתיים לפי שעה עם תקיפות חיל האוויר על מתקני הגרעין באיראן. אלה, לצד השיפור בתנאים הכלכליים במשק, הניעו את העליות בבורסה והביאו לכך שבשבוע שעבר נרשם ציון דרך סמלי, כשמדד ת"א 35 חצה לראשונה את רף 3,000 הנקודות.

מאחורי ציון הדרך של מדד הדגל המקומי, עמד ראלי עוצמתי ובלתי צפוי, שהונע על ידי תוצאות המערכה הצבאית מול איראן, שהפחיתה במידה משמעותית את פרמיית הסיכון של ישראל בעיני המשקיעים.

במהלך החודש האחרון, זינקה הבורסה ביותר מ-10% תוך שהוא משלימה קפיצה של 28% מתחילת 2025 - הרבה יותר מתשואה שנתית ממוצעת - ומנפצת את כל התחזיות המוקדמות של האנליסטים המקומיים.

בפרספקטיבה של שנה לאחור, הניב מדד ת"א 35 תשואה חלומית של 47%, כששני המדדים המובילים האחרים של הבורסה - ת"א 90 ות"א 125, רשמו זינוקים מרשים אף יותר של 63% ו-52% בהתאמה.

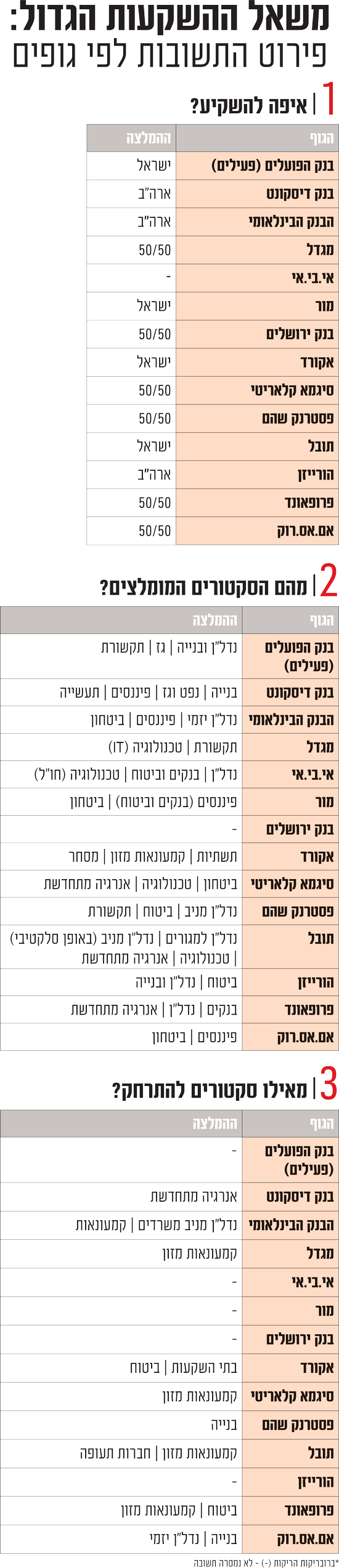

לאחר מחצית ראשונה כה מוצלחת, גלובס פנה לשורה של מנהלי השקעות ב-14 גופים בשוק ההון (בנקים, חברות ביטוח ובתי השקעות. פירוט המשתתפים מופיע בטבלאות בסוף הכתבה), כדי שינסו לשרטט את הכיוון שאליו הולך השוק המקומי במחצית השנייה של השנה.

ביקשנו מהם להעריך האם אחרי גל העליות נותר לשוק המקומי לאן לעלות, והאם על המשקיעים להטות כספי השקעות לכיוון ישראל או לארה"ב. בנוסף, ביקשנו מהמנהלים שיסמנו סקטורים ומניות במחיר הזדמנותי, וכן כאלה שמיצו את העליות ונמצאות בתמחור גבוה.

צריך לסייג ולהזכיר שהמלצות הגופים נובעות פעמים רבות מפוזיציות ואינטרסים שיש להם בשוק המניות, ושהמשך העליות בבורסה משרת את עסקיהם. ועדיין - ההשפעה שלהם על השוק היא רב, וגם אף אחד לא אוהב לטעות במגמות השוק.

העליות בבורסה: צפויות להימשך, אבל בעוצמה פחותה

בשאלה האם עליות השערים בבורסה המקומית יימשכו, נרשמה תמימות דעים בקרב משתתפי המשאל, שהעריכו כולם כי המגמה החיובית בתל אביב תימשך. עם זאת, מרבית המנהלים הדגישו כי למרות שהכיוון הכללי צפוי להיות מעלה, קצב העליות עשוי להיות נמוך משמעותית מזה שנרשם במהלך המחצית הראשונה, תוך שאף עשויים להיות גלי מימושים בדרך. בינתיים לפחות, במבחן המציאות נדמה שהשווקים מסרבים לעצור, כשגם המחצית השנייה של השנה נפתחה בסערה עם עליות של 2% במדד ת"א 35, בפרק זמן של פחות מעשרה ימים.

בצד החיובי, מציינים מנהלי ההשקעות את האפשרויות המדיניות שעשויות להיפתח בעקבות השינויים הגיאו-פוליטיים באזור, ובראשם הסדרה אפשרית של היחסים עם מדינות ערב ואסלאמיות נוספות דוגמת סוריה, סעודיה ואינדונזיה. זו עשויה להביא להסכמים שייפתחו בפני חברות והמשק הישראלי אפשרויות חדשות, ולהקטין את המתיחות באזור. לכך, המנהלים מצרפים גם את האפשרות של סיום המלחמה בעזה, אשר עשויה להביא להשפעות חיוביות על המשק ושוק העבודה המקומי.

בנוסף, חלקם מציינים את מגמת חזרת הכספים מהשוק האמריקאי לישראל, באפיקי ההשקעה והחיסכון השונים. "רבים השקיעו בשנתיים וחצי האחרונות בתעודות סל ובמסלולים עוקבי מדד S&P 500", אומרים בבית ההשקעות תובל. "אך כיום, כשהשוק המקומי מתאושש, די בכך ש-10%-20% מהכספים הללו ינותבו חזרה לבורסה בת"א, כדי ליצור דחיפה משמעותית נוספת כלפי מעלה", להערכתם.

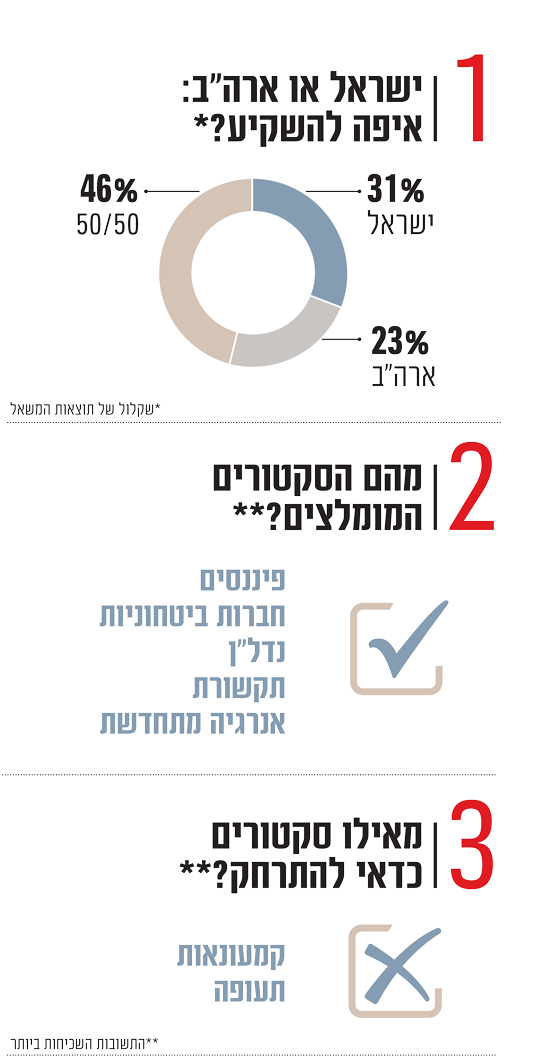

לצד האופטימיות של מנהלי ההשקעות ביחס לשוק ההון המקומי, רובם ממשיכים להמליץ על פיזור ועל תיק שישלב בין השקעה בארה"ב ובישראל. בעוד מרבית מנהלי ההשקעות מעדיפים לשמור על משקל שווה בין שני שווקים אלו, ארבעה גופים ממליצים על נטייה לטובת השוק הישראלי. לעומתם, 3 גופים ממליצים על הטיה לשוק המניות האמריקאי, שנמצא בדומה לשוק הישראלי ברמות שיא (הגם שהתשואות שהניב מתחילת השנה נפגעו מהיחלשות הדולר). זאת לאחר שמתחילת השנה עלה מדד S&P 500 בשיעור של כ-6.5%.

למרות שבחלק מהגופים מזהים יתרון בשוק האמריקאי, אצל חלקם ההעדפה נובעת דווקא מתוך חוסר ביטחון בהימשכות תשואות היתר של השוק הישראלי. כך למשל בדיסקונט קובעים כי "ביצועי היתר של ת"א לאחרונה לקראת מיצוי".

מניות במוקד: טבע תחזור לעלות, אל על עלולה להיפגע

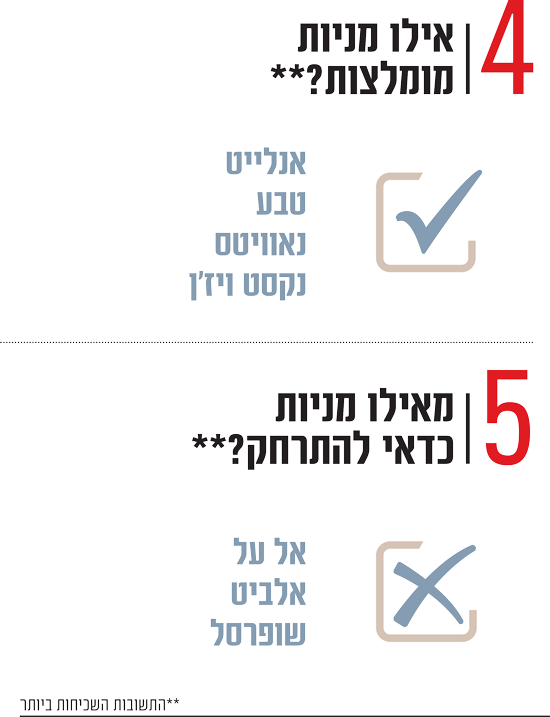

הראלי בשווקים בחודש האחרון סחף כמעט את כל הבורסה בת"א, אך לא כל המניות המובילות השתתפו בחגיגה. מי שבלטה לרעה הייתה ענקית התרופות טבע, שמנייתה ירדה בכ-30% מתחילת השנה. עם זאת, חלק ממנהלי ההשקעות סבורים שדווקא בתקופה האחרונה מניית טבע, שהתחילה את השנה כחברה הגדולה ביותר בשוק המקומי, נמצאת במחיר הזדמנותי.

למשל, בחברת הביטוח מגדל סבורים שטבע מתומחרת בחסר, כשהיא "נסחרת כיום במכפיל רווח של 6.5. ההנחה שלנו היא שככל שהביטחון ברמות ההכנסות והרווח בשנים הקרובות יעלה, החברה תחל להיסחר במכפיל רווח שדומה יותר לחברות האתיות (יצרניות תרופות מקור, א"ג), מה שעשוי לגזור מחיר מניה של 23-27 דולר". זאת בשעה שהמניה נסחרת כיום במחיר נמוך בכ-50% של 16.8 דולר.

במגדל סבורים שהחברה נמצאת בדרך הנכונה לשם, לאחר שבעשור האחרון "הצליחה להקטין ב-60% את החוב, לצמצם באופן משמעותי את ההוצאות, לשפר את יעילות הייצור וליצור תמהיל הכנסות רחב יותר, עם מגוון תרופות מקוריות חדשות. בנוסף, החברה בנתה צבר אתי מרשים שצפוי לספק לה מנוע צמיחה בשנים הקרובות".

מניה נוספת שזוכה להמלצה של חלק ממנהלי ההשקעות היא זו של חברת הטכנולוגיה הביטחונית נקסט ויז'ן . על אף שעלתה מעל 120% מתחילת השנה (ומעל 2,400% מאז ההנפקה ב-2021), הממליצים סבורים שליצרנית המצלמות המיוצבות עבור רחפנים עדיין נותר מקום לעלות.

מי שעוד זוכה להמלצה של יותר ממנהל אחד היא שותפות הנפט נאוויטס , שיחידות ההשתתפות שלה קפצו עד כה השנה בכ-50%. ההמלצה של המנהלים מגיעה ימים ספורים לפני תחילת ההפקה בפרויקט הדגל שננדואה, במפרץ מקסיקו, אשר הציפיות ממנו הביאו את השותפות לשווי של מעל 11 מיליארד שקל מבלי שהציגה עד היום הכנסות משמעותיות.

מומלצת נוספת היא מנייתה של חברת האנרגיה המתחדשת אנלייט , שקפצה ב36% מתחילת השנה, הרבה מעל מדד ת"א קלינטק שעלה ב-2% בלבד.

מנגד, מי שמקבלת המלצה שלילית היא מניית חברת התעופה אל על , שזינקה מתחילת השנה במעל 50%. החברה שנהנית מתחילת המלחמה מגידול מתמשך בהכנסותיה, בשל העובדה שחברות זרות רבות ביטלו את טיסותיהן לישראל, עשויה להיפגע מסיום המלחמה. "כעת, כשהסיכונים להמשך ההסלמה נראים נמוכים יותר, הטיסות של החברות הזרות צפויות לחזור בהדרגה. מה שכנראה יביא לכך שאל על לא תישאר שחקנית יחידה בשוק התעופה, כמו שהיה לפרקים מאז ה-7 באוקטובר", מסבירים בבית ההשקעות הורייזן. "ככל שהתחרות לאל על תגבר מהחברות הזרות, כך היא תיאלץ להוריד מחירים, מה שיפגע כמובן בתוצאות".

חלק מהמנהלים מציעים להימנע ממניות נוספות הנסחרות כיום ברמות שיא, דוגמת קבוצת הביטוח מנורה מבטחים (אחרי זינוק של 100% מתחילת השנה), רשת המזון שופרסל (עלייה של 14%) וכן מובילת התעשייה הביטחונית אלביט מערכות (58%).

סקטורים מומלצים: הפיננסים והנדל"ן עדיין מעניינים

באופן מעט מפתיע, הסקטור שזוכה למירב ההמלצות מצד מנהלי ההשקעות הוא הפיננסים, ובפרט חברות הביטוח. זאת, לאחר שמדד הביטוח רשם בחודש החולף זינוק של כ-30%, וכבר משלים קפיצה של כמעט 100% מתחילת השנה.

למרות העליות החדות, כמחצית מהגופים שהשיבו, סבורים כי חברות הביטוח עדיין נמצאות במחיר הזדמנותי, וכי הן צפויות להמשיך ליהנות מההתאוששות במשק ומהפוטנציאל הגלום בשוק המקומי. כך למשל, בבית ההשקעות מור מעריכים כי "למרות העליות החדות בשוק, עדיין ישנו ערך בסקטור הביטוח. להערכתנו דוחות הרבעון השני יהיו מצוינים וישמשו איתות חיובי להמשך השנה. סקטור הבנקים והפיננסים גם הוא ממשיך להיות אטרקטיבי להערכתנו, לאור ביצועי שוק ההון והתחזקות הכלכלה".

מנגד, יש גם מי שסוברים שעל אף הרווחיות הגבוהה והתנאים במשק, מניות הביטוח הגיעו לתמחור מלא. "במניות דוגמת אלו, שגם עלו במאות אחוזים, ההמלצה שלנו היא לממש רווחים", אומר קובי שגב, שותף מנהל בבית ההשקעות אקורד. "אנחנו לא אומרים שאלו לא חברות ראויות, להיפך הן טובות ומנוהלות טוב וגם הרווחיות שלהן תלך ותשתפר. אלא שמחיר המניה כבר עלה בצורה כל כך משמעותית, הרבה מעבר לתחזיות, שהוא מגלם את השיפור הצפוי".

סקטור נוסף שזוכה להמלצה מצד שורה של מנהלים הוא הנדל"ן היזמי, שבדומה לסקטור הביטוח נהנה גם הוא מזינוק משמעותי בשבועות האחרונים, בחסות המערכה מול איראן. כך, בחודש החולף זינק מדד ת"א בנייה בכ-34%. מאחורי עליות השערים האחרונות עומדת ההערכה, כי חברות הנדל"ן יקחו חלק פעיל בשיקום ובבנייה של התשתיות שנהרסו בעקבות המלחמה, וכן ייהנו מהקלות רגולטוריות נרחבות, בעיקר בתחום ההתחדשות העירונית. לכך מצטרף גם הצפי בשוק להורדת ריבית, שבתורו עתיד להשפיע לחיוב על התחום, שבו פועלות חברות ממונפות רבות שצפויות ליהנות מהקלה בעלויות המימון.

מן העבר השני, חלק ממנהלי ההשקעות מסמנים את תחום הקמעונאות, ובפרט רשתות המזון, ככזה שעל המשקיעים להתרחק ממנו, לפחות בשלב זה. מאחורי ההמלצה השלילית עומדת ההנחה שרשתות הקמעונאות, שזינקו בכ-70% בשנה האחרונה, ייפגעו מחזרת הטיסות של החברות הזרות לישראל.

"סיום הלחימה ופתיחת השמים יאפשרו יציאה של מיליוני ישראלים לחו"ל במהלך הקיץ והחגים, וישפיעו על היקפי המכירות של קמעונאיות המזון לשלילה וכפועל יוצא גם על רווחיות החברות", מעריכים בבית ההשקעות פרופאונד. לדבריהם, "העלייה החריגה בהכנסות הרשתות קשורה למלחמה המתמשכת והשפעותיה הישירות על המשק, כגון עצירת הטיסות וסגירת מסעדות, שמובילות לרכישת מזון ברשתות".

***גילוי מלא. הנתונים של אחד מהגופים הוסרו לאחר הפרסום לבקשתו